撰文 | Anna 吴

数据来源 | 飞瓜数据

01、行业趋势洞察

行业趋势:女性消费能力逐年提升,带动女性卫生用品规模的增长

随着我国女性健康护理意识和消费能力的不断提升,使得女性卫生用品不断发展,带动了女性卫生用品规模的增长。2024年1月线上消费能力在2000元以上的女性用户占比达32.8%,同比增长2.2%。2022年女性卫生用品规模达743.1亿,仍保持着不断增长的态势。

市场表现:抖音女性卫生用品市场增幅亮眼,行业将迎来更多的发展机遇

2024年Q1季度,女性卫生用品销售指数快速增长,增幅远超母品类个人护理(48.81%)和个护家清行业大盘(54.35%);女性卫生用品在2024年Q1季度个人护理类目销售指数排名第3,占据重要地位。随着市场的不断扩大和完善,抖音女性卫生用品市场将迎来更多机遇和挑战,发展前景辽阔。

市场表现:抖音电商活动助力品牌营收,消费者受节日营销影响强烈

2024年Q1季度,女性卫生用品在抖音电商营销活动期间(即抖音年货节、抖音38好物节)销售指数增幅明显;此外,女性卫生用品在春节、情人节节日前后增幅显著。2024年Q1季度女性卫生用品在抖音电商营销节点销售指数呈翻倍增长,平台也将促销节点周期拉长助力品牌营收。

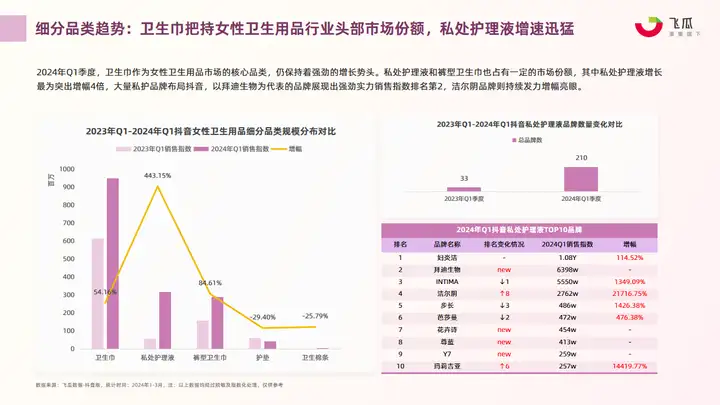

细分品类趋势:卫生巾把持女性卫生用品行业头部市场份额,私处护理液增速迅猛

2024年Q1季度,卫生巾作为女性卫生用品市场的核心品类,仍保持着强劲的增长势头。私处护理液和裤型卫生巾也占有一定的市场份额,其中私处护理液增长最为突出增幅4倍,大量私护品牌布局抖音,以拜迪生物为代表的品牌展现出强劲实力销售指数排名第2,洁尔阴品牌则持续发力增幅亮眼。

细分品类机会:私处护理液、裤型卫生巾具有较大市场潜力

卫生巾品类销售额较高但增幅较低,正处于饱和的红海市场;私处护理液、裤型卫生巾增幅较高,但销售规模尚处于初期阶段的品类,显示出较大的市场潜力,品牌可通过市场教育和宣发取得更多增长机会。

02、社媒用户洞察

用户画像:18-40岁青年女性是核心群体,年轻用户兴趣浓厚关注度较高

2024年Q1季度,女性用户群体仍占据行业主导地位,男性占比略微增加;年龄层方面,18-40岁用户是主力人群,24-30岁占比有所增长,特别是18-23岁用户,同比增长近10倍。年龄层TGI数据显示,18-30岁用户增长显著,表明年轻人对女性卫生用品内容的关注度增加,而中年及以上消费者的关注度略有下降。

用户画像:消费者集中在三四线城市及以上,一线及新一线市场仍存在开拓空间

2024年Q1季度,女性卫生用品品类内容消费人群在不同城市线的占比呈现出一定的变化,一线城市和新一线城市的占比略微增加,而三线、四线和五线城市占比略微下降。整体来看,消费人群更加集中在三四线城市及以上。此外,女性卫生用品品类内容消费人群的兴趣主要集中在时尚、美食、文化教育等领域内容,显示出一定的消费者兴趣偏好。

用户搜索:产品使用情景是最关注的需求,搜索重心从健康知识了解转向具体使用情景

2024年Q1季度,女性卫生用品热门搜索关联词中私密健康、护垫、安睡裤等关联词是主力热门词;其中护垫、安睡裤、安心裤等产品使用情景关联词增长显著;此外女生必备、超薄透气等营销卖点词汇增速较快;私密健康及女性私护关联词热度呈下滑趋势,体现了目标用户从健康知识了解到产品购买的转变。

用户关注点:高度关注服务体验、产品品质及价格,容易被种草,对新品有较高尝试意愿

在提及品类的作品评论中,女性卫生用品高频出现“价格”“服务”“品质”“设计”等关键词;其中价格、服务关注点中,消费者对购物体验和价格的关注高于其他需求;而产品品质相关讨论中,消费者主要集中在功效和使用体验上。外观设计方面,消费者更为关注包装、颜色、便捷度等。新品尝试和种草推荐是消费者购买的重要决策路径,此外他们也会基于对品牌的信赖产生复购行为。

03、品牌销售格局

品类竞争趋势:部分头部品牌主导市场,新兴品牌快速崛起,市场格局尚未固化

2024年Q1季度,女性卫生用品市场CR3和CR5占比分别下滑了0.12%和1.65%,CR10则下滑了3.88%,整体下降幅度较小,前10名品牌的销售额指数增长近100%,行业发展趋势较好。部分头部品牌例如:自由点、妇炎洁、七度空间等主导市场;此外,以拜迪生物为代表的新兴品牌布局抖音快速占领市场。新兴品牌的崛起以及传统品牌的竞争将继续影响市场格局。

品牌经营趋势:自由点销量第一领跑市场,新兴品牌布局抖音表现出色

2024年Q1季度,女性卫生用品销售前10的品牌中,自由点以稳固的市场份额和显著的销售增长率位居市场第一,妇炎洁、七度空间紧随其后,新晋品牌拜迪生物同样表现出色,INTIMA品牌增幅显著达1349.2%,品牌整体呈正向增长趋势,新旧品牌都在经历积极成长的阶段。

价格带趋势:60-300元区间占比最大,商品以周期性囤货、多元化组合产品的形式销售

2024年Q1季度,女性卫生用品品牌在60-300元价格带销售指数占比最大,其中60-80元价格带商品以1-3个月周期的卫生巾日用/夜用多盒套组、卫生巾+裤型卫生巾+护垫多盒组合、私处护理液多盒组合等形式进行售卖,而100-300元价格带则是以半年-1年为周期的组合产品进行售卖,反映出消费者对女性卫生用品多元化使用情景及囤货的需求;而500元+的高端私处护理液商品增幅最为显著,多为单品售卖形式。

营收模式分布趋势:销售主要源于直播渠道,品牌自播占比高于达播

2024年Q1女性卫生用品销售前TOP10品牌中,均以直播为主要营收模式,且自播的占比均高于达播。超过半数品牌自播场均GMV达10w+,达播场均GMV达1000+,视频平均GMV达300+。其中拜迪生物品牌自播转化能力较强场均GMV达36.2w,妇炎洁品牌达播转化较好平均GMV达3000,INTIMA品牌视频带货能力较强平均GMV达3500。

排名变化分析:国货品牌占据主导地位,新锐品牌机会不断,销售指数均呈正向增长

从排名分布来看,国货品牌占据了榜单60%的主导地位,例如:自由点、妇炎洁、七度空间等,且国货品牌整体排名相对靠前,影响力较强。排名上升较快的品牌中,主营产品以卫生巾和私处护理液为主,部分卫生巾品牌受到头部品牌的竞争压力市场份额缩减,还有例如拜迪生物这类新晋品牌布局抖音,整体销售指数均呈正向增长,发展趋势较好。

案例分析——卫生巾品类高增长代表品牌

案例分析——私处护理液品类高增长代表品牌

本文由果集行研投稿,不代表爱运营立场,如若转载,请注明出处:https://www.iyunying.org/seo/sjfx/337114.html