最近三胎又被拿来当成在线教育的“助燃剂”,不少企业纷纷表示即将到来的三胎会让社会教育问题更加尖锐,而在线教育能够进一步释放教育资源,成为缓解教育压力的关键。

且不说真正的三胎市场何时落地,就如今屡屡触雷、受罚不断的在线教育,当真能教育好下一代用户?白居易千年前便告诫:“试玉要烧三日满,辨材须待七年期”,“速成”的在线教育们,担得起十年树木、百年树人的担子吗?

崛起、聚焦、退烧,在线教育三部曲

在线教育行业在近十年的大环境发展上而言,无疑是成功的。

根据天眼查APP在2020年末发布的《天眼查大数据:2020教育行业发展报告》数据显示,近十年来,教育相关企业总数从78万家上升到了412万家,在线教育相关企业的总数从15万家上升到了70万家。

这种全面式利好在疫情后逐渐走向了行业聚焦。

根据《商业数据派》信息统计显示,截止至2020年前11个月,在线教育行业共披露融资事件89起,与2019年同期相比减少了34.56%。但虽然融资事件数减少了,但融资金额却大幅增加。截至11月末,2020年在线教育行业披露的融资金额共计约388亿元,较比2019年同期的108.75亿元,增长了256.78%。

这也意味着在线教育在2020年最火爆的时期,竞争的核心已经悄然从长尾到头部,从普遍撒网到重点捞鱼。

但看似整个行业从野蛮生长过渡到洗牌后的头部竞争时期,在线教育行业却开始呈现出发展势颓的状况,资本开始逐渐退烧冷静,行业屡屡犯错处罚。

以最近几年发展势头最为猛进的猿辅导为例,根据天眼查APP数据显示,猿辅导从去年12月融资之后,再也没有动静,这相较于2020年平均3个月就要融资一次的辉煌战绩来说,显得势颓不少。

而且就在六一儿童节当天,国家市场监管总局对新东方、学而思、作业帮、猿辅导等15家校外培训机构实施虚假宣传、价格欺诈的行为处以顶格罚款,金额达到了3650万元。

造成资本退烧与口碑断裂的原因有三:

1、疫情催化的是线上教育的工具,而非在线教育的业务。

很多人将疫情期间全民上线的浪潮视作在线教育腾飞的核心原因,但事实上,疫情期间在线教育用户激增是不假,这方面的影响让2020年在线教育行业资本投入火热,但更多地是公有教育的线上用户。

疫情带火的是线上渠道,而不是企业,这部分免费用户在恢复上课后自然而然的就会开始流失,只有少部分是家长们不放心,额外寻求在线教育企业的课外辅助。

可以说疫情打开了很多家长、孩子对于在线教育的认知大门,扩大了在线教育行业的用户边界,但并非将这些用户全部收归自己旗下,扯了虎皮,但并未真正成了那头巨虎。

而且教育本身就不是一锤子买卖,这是一个长时期的交互行业,重流量更重留存。

用户的激增是一回事,能不能留住这些用户就是另一回事了,这也就间接促使了在线教育的另一个畸形现象——营销权重过高。

2、不断滴血的“认知战”。

为了增加用户留存,将更多地用户留在自己平台,在线教育们在经历过用户激增后将更多地经历放在了营销广告的“认知战”上,从原本的扩大行业天花板到内卷化竞争,为了打垮竞品而不断刷脸做广告。

在2020年末就有媒体报道,几家头部的在线教育机构仅在抖音平台上的日均投放额便超过了300万元。其中,猿辅导日均投放高达927万元。到10月中旬,猿辅导的这一数字被更新为近1400万元,作业帮同期的投放额也从357万元上升到800多万元,翻了至少两倍。

同样有数据显示,猿辅导、学而思网校、作业帮和跟谁学四家企业,在去年暑假的营销推广预算分别是15亿元、12亿元、10亿元和8亿元。

而这部分资金自然是羊毛出在羊身上,要么持续消耗资本融资,要么在产品上加大营收,但如今越来越多的在线教育类企业步入D轮、E轮甚至更深的层次,拿到钱的企业也步入烧钱、亏损、获客留存难的循环,不免让资本心寒。

3、迈不过的质量天堑。

以猿辅导为例,之前猿辅导教师节新发布微电影《看不见的老师》,其中提到猿辅导有着2万多名学习服务师,但却只有500名主讲老师,如果按照视频中每天服务百万数量学生的话,也就是一名学习服务师,每天要服务50名学生,而一名主讲老师,每天则要服务于2000名学生。

而且有数据显示今年猿辅导官网显示,其拥有教师资格证书老师共计359人。然而之前猿辅导自己宣布的数据是全国用户数超4亿,其正价课用户总数402万。

由此可见,如此庞大的课件数量与如此少的合格教师,怎么能去保证每个孩子的学习效率、学习质量?

而且教育,尤其是K12教育是以成绩结果为导向的,学习效率与实际质量严重影响着用户留存,不少在线教育平台为了突出自己的教育质量,开始在宣传中强调“名师”。

就好比教材时期的王后雄、薛金星;网红时期的李雪峰、罗翔等,在线教育平台也开始着手打造自身的IP教师,但名师们也意味着更爱惜自己的羽毛,断不会轻易做杀鸡取卵、侵害自己“公信力”的事。

与其做这些转化低还有有可能损害自己公信力的网络授课,还不如自己精心制作IP课程来的安全有益。况且不久前还爆出过一位包装的“名师”任职多家在线教育机构的笑话,在线教育平台教育质量问题逐渐丧失“公信力”。

教育智能硬件与辅助教育的“偏门”

尽管大环境开始势颓,但在线教育在如今的发展趋势上,开始捞起了“偏门”,侧重于教育智能硬件与辅助教育的开发。

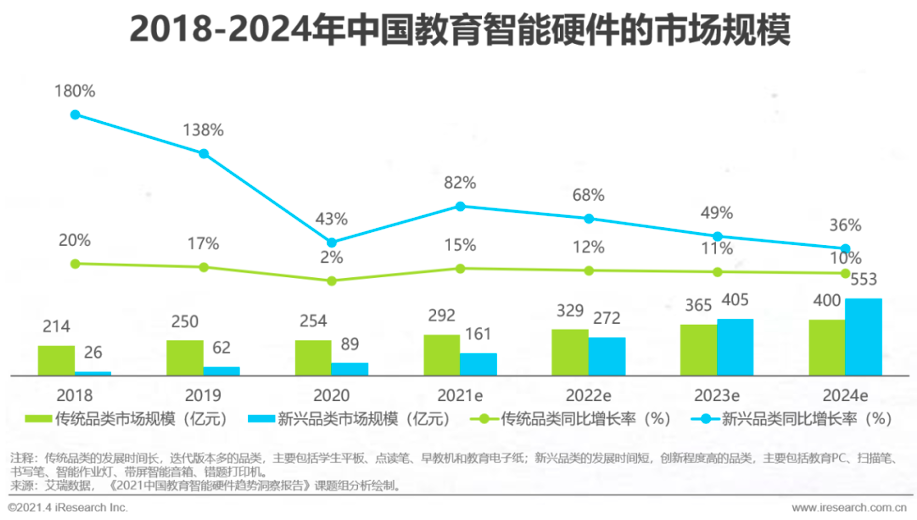

根据艾瑞咨询共同发布的《2021中国教育智能硬件趋势洞察报告》数据显示,从2018年以来,中国教育智能硬件无论是传统品类还是新兴品类市场规模都在迅速攀升,并预测将会在今年达到近500亿市场规模,2024年达到千亿市场规模。

发力教育智能硬件的直接原因有两点:

1、硬件产品相较于软件,天然的更容易让付费者安心。

2、教育智能硬件的门槛相对较低。

当然这个门槛低是对于互联网巨头们而言的,它们本身在AI、智能生态等方面有所积累,也有足够的资金与其他专业制造商们合作,能更迅速的入局,这也是为什么能看到很多在线教育企业发布智能教育硬件的速度慢了一些。

比如说一些互联网巨头率先“野蛮入侵”,像字节跳动的“大力智能作业灯”、腾讯的“AILA智能作业灯”等已然面世,小米、阿里等还有一系列产品要发布,而在线教育行业的“土著”们则慢了一步,猿辅导、作业帮们虽然各自有这方面的动作与布局,但都是预计下半年发布,不过各方混战也使得教育智能硬件成为全新的蓝海战场。

对教育智能硬件发展的上心还在于生态收益,教育智能硬件并非是单一产品的独角戏,而是一个由多个产品组成的智能生态矩阵,就如同智能家居一般,它也需要一个调动整个生态的入口终端,而如此多的在线教育企业和互联网巨头入局,为的也是抢夺未来教育智能硬件生态的入口。

之前有企业押注儿童手表为终端入口、有押注以智能扫描笔为终端入口、有押注以智能作业灯为终端入口等,但就目前而言尚未有定论,这也就意味着各个入口押注都有成功的可能性,再加上天然的弱壁垒,入局易,机会大,自然征伐不断。

除此之外,辅助式教育也在逐渐放光发热。

其实在早期,在线教育平台们侧重的就是辅助功能,工具类教育软件抓住家长、学生在辅导、解题方面的需求,让工具类在线教育企业快速积攒客户,像猿辅导、作业帮们本质产品就是立足在此。

根据艾瑞数据显示,2020年11月份,月度独立设备数排名前几的教育类软件,大多是教育工具类应用,或者应用内部包含拍照搜题、词典、批改作业一类的工具类功能。

原因就在于这类工具式可以规避掉K12教育的“结果论”压力,毕竟只是起到辅助作用,并非教育内容的主体。那么同理,游离在课堂外的兴趣类特长教育也能规避掉“结果论”的主流K12教育压力。

不同于艺术类特长生,他们自有专业的途径渠道,只服务于孩子感兴趣的一些入门级绘画、书法、音乐、编程等特长项目,扎根在孩子感兴趣的前提下,能不同于K12教育的强制性,更加让孩子集中注意力提升学习效率。

对于猿辅导、作业帮这些在线教育企业们,如今要的是市场口碑与新的盈利增长点,才能逐渐找回用户与资本的信任,规避掉教育质量的压力,以辅助孩子学习的内容与硬件为入口,才能重拾信任,重现荣光。

本文由翟菜花投稿,不代表爱运营立场,如若转载,请注明出处:https://www.iyunying.org/news/250126.html