来源|活动盒子-APP活动运营工具(huodonghezi.com)

如果企业不增长,那么就是在衰亡。

——《增长黑客》

一、困境:低频场景,获客能力不足

获客是金融机构赖以生存的基石,为了有效触达潜在客户群体,各大金融机构不断拓展获客渠道。以银行为例,近几年线下网点流量渐渐衰竭,线上获客成为主流,于是他们就大力开发APP。

根据民商智惠发布的《2019银行业电子银行场景营销分析报告》(以下简称“《报告》”)显示,截至2019年3月,我国商业性银行达4066家,其中超过90%的银行机构有独立移动端应用程序(以下简称“APP”)。这意味着,已有超过3600家银行拥有自己的APP。

但《报告》中还指出,尽管银行争先恐后上线APP,众多APP打开率却不足50%。

这也侧面反映出银行APP使用低频仍是一种普遍现象,究其原因,在于金融产品本身就是低频交易,而且,大多银行APP不具备太多场景,功能较单一,对用户吸引力有限。

值得注意的是,使用低频折射出的另一问题就是获客能力不足。而获客对于大多数银行来说,也是陌生领域。

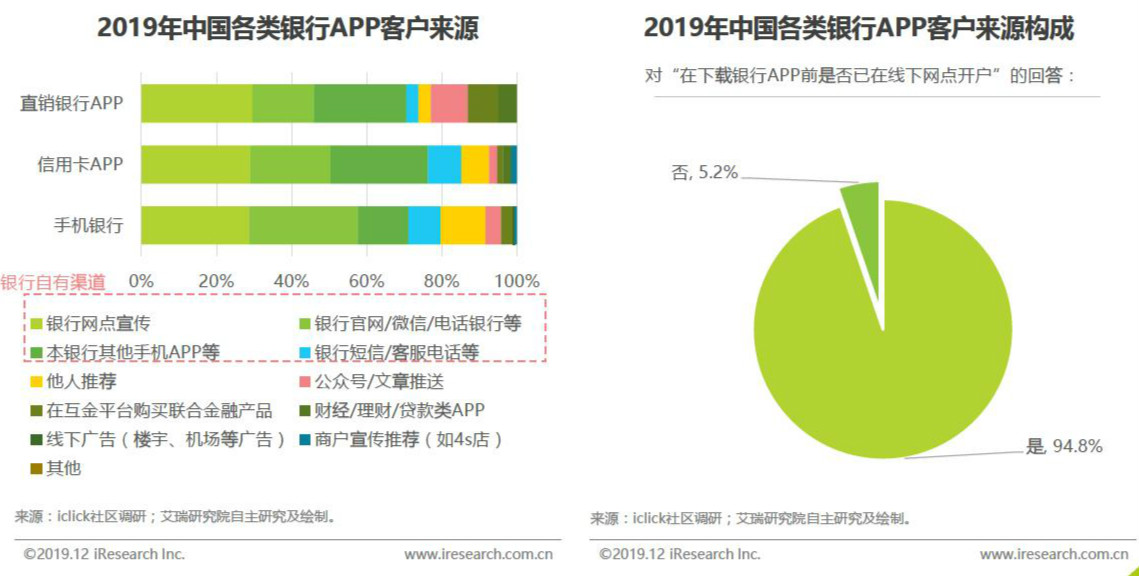

由艾瑞咨询推出的《2019年中国商业银行APP渠道运营报告》(以下简称《运营报告》)显示,目前银行APP客户中将近95%的客户是银行已有客户,且多是从银行线下网点及银行其他官方渠道转化而来,少有新客。实际上,银行并未将APP利用起来成为一个线上获客方式,而是致力于行内各个渠道、部门之间的客户相互转化。

图片来源:艾瑞咨询《2019年中国商业银行APP渠道运营报告》

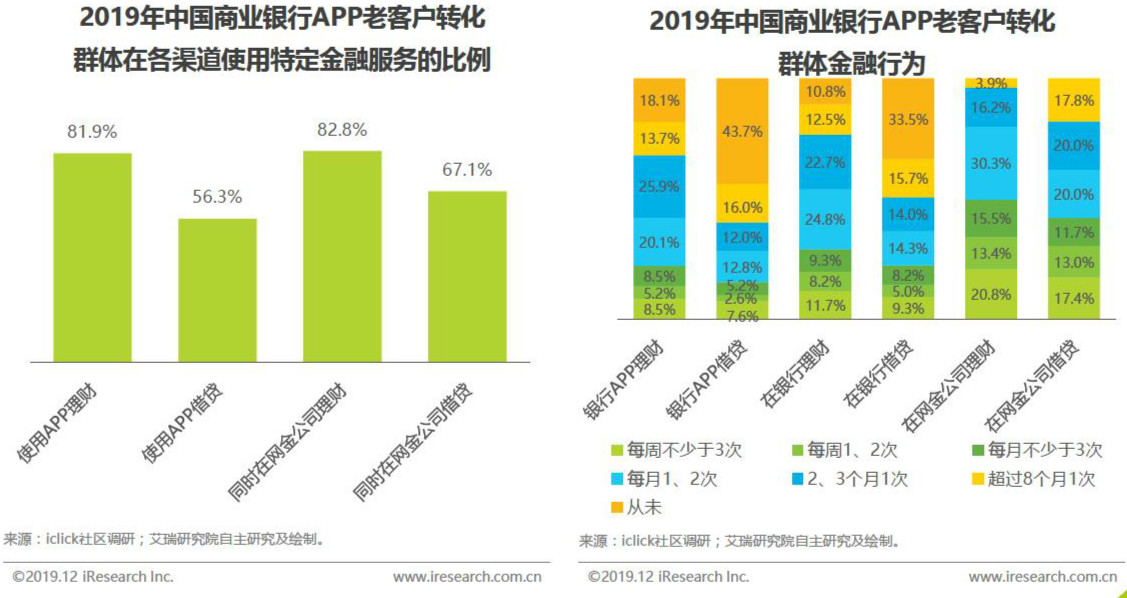

《运营报告》同时指出,经对银行老客户转化而来的手机银行客户群体分析,发现该群体在互联网金融公司实际进行理财、贷款的比例高于在银行APP内购买的比例,频率亦然。这说明银行APP对老客户进行金融产品购买的留存较差,这部分客户在互联网金融公司的粘性更高,银行一定程度上也受到被老客户“摆脱”的危机。

图片来源:艾瑞咨询《2019年中国商业银行APP渠道运营报告》

由此可见,手机银行蓬勃发展的背后,银行业也面临巨大的转型压力。随着支付宝为代表的第三方支付机构开始正式纳入金融体系,银行的产品和服务不再是客户的唯一选择,导致越来越少的客户使用银行服务,银行正在失去与顾客的接触机会。

二、破局:激活低频场景,“借力”高频场景

金融场景已成为各大银行类金融机构的竞争主阵地,但在众多银行APP平台嵌入的生活场景运用中,实际效果并不乐观。

那么,怎么做才能够摆脱这一困境?破局的核心是拥抱多元化的金融场景。

1、低频场景如何被激活

金融场景本身属于低频场景,相比社交、电商、支付、外卖、地图甚至12306等每日或每月的“刚性需求”App,用户黏度和活跃度较低。金融机构应该怎么呢?

以往,企业可能更关注渠道的力量,而现在需要围绕客户来采取行动。运用客户行为数据可以更为准确地反映用户风险特征和偏好,进而向其推荐合适的产品,并根据其需求及时进行调整,以便形成更高层级产品端开发。

如何用较低的成本洞察客户人群,并把其特征准确分析出来,在不同渠道上进行传递,是金融机构未来数字化在客户运营中的核心能力之一,现在很多金融机构都在发力,但对于绝大部分金融机构而言,仅靠自身的力量很难在互联网端做到更精准的营销投放、多种资源整合及场景应用等。

所以笔者更建议他们与专门的数字化营销机构合作,其大数据技术、AI技术、智能投放等,可以给传统金融机构数字化转型提供很大的支撑,尤其在拓客、活客方面,能够极大提升用户体验,改进金融产品使用效率。

(1)找到精准客户,并提升转化效果

通过客户行为分析,去捕捉客户的内容、触达渠道的喜好情况、甚至是地理位置。比如:

· 收到你的产品推送和服务短信,有点开浏览的客户;

· 已下载企业相关APP的留存、活跃的客户;

· 正在寻找你公司相关产品和服务的客户;

· 客户日常关注企业的访问轨迹与内容;

· 已有历史订单记录的消费者;

· 愿意向朋友圈推荐你企业服务的客户;

· 主动向企业提出改进建议的客户 。

运营人员对客户属性、行为、订单,设备属性的条件叠加、组合后,再执行营销策略,对就可以对指定的目标客户进行精准化营销活动。

图片来源:盈鱼MA

当然,避免重复打扰已经明确拒绝了你的客户,尽量向对企业内容有兴趣的客户发起互动。所以,企业需要对各个渠道的推广效果和客户转化情况都了如指掌,才能策划出有效转化的营销活动触达客户,并提升转化率。

(2)针对不同渠道,采取不同的营销手法

如下图展示的模型策略,通过不同的执行组件组合,针对每一个渠道,根据“if……then……”的逻辑做用户触达。

图片来源:盈鱼MA

· 首先,给用户一个首贷福利活动的APP推送,然后可以判断用户是否打开了我的推送,如果用户没有打开,系统会在两天后,给用户做多一次推送,再判断用户有没有打开;

· 当多次触达,用户都没打开,我可以再通过短信、微信等等渠道去触达。全部渠道触达后,用户如果在微信上打开了活动,那系统就给他打一个标签,比如界定为用户就是对微信推送敏感度高的,就把他归到“微信习惯用户”组上。然后,在下次的做活动时,首选用“微信渠道”来触达激活这类用户;

· 另外,如果用户对本次策略中的活动都没有兴趣打开,我可以把这部分用户打上“流失用户”的标签,再把用户送到另一条“登录促活”的自动化策略中,尝试再次激活。

所以,你会发现通过数字化营销策略,营销活动可以触达全渠道,并且通过用户行为的差异变化,判断在不同渠道上该做怎样的营销手法,在产品与用户交互的蜜月期内做激活转化。

2、怎样“借力”高频场景

对于金融行业来说,金融本身是一个相对低频的场景。所以与其花费精力成本在如何将金融场景变成用户高频使用场景(这很难),不如转变一下思维,突破我们金融产品的边界——在高频场景中植入金融场景——“借力”高频场景。

比如,外出时手机没电是很常见的事情,那么充电宝就是一个可以“借力”的高频场景;再比如,点外卖已成为一种习惯,餐饮店就是一个可以“借力”的高频场景……

金融机构也一样,谁能有限合理利用与之相匹配的高频场景,谁就能够在用户争夺战中占据优势。具体怎么“借力”高频场景?可以参考以下3个方法:

方法一:场景思维赋能产品或服务

再好的产品也需要经过实际场景的考验,而拓展高频场景,通过场景思维来赋能的产品,可以提升产品的受欢迎程度。

举个例子:“停车难”问题一直困扰着社会公众,某大型商业银行精准抓住这一痛点,与高德地图进行合作,开放了自己在某一线城市200多家网点的停车场,免费给社会公众使用。当公众要停车的时候就会想到用高德地图找免费停车场,该银行也自然而然得到曝光,并在锁定“有车一族”之后,顺水推舟推广他们的ETC信用卡。据悉,此卡一年之内顺利推出15万张。

所以,挖掘高频场景,通过用户熟悉的场景触达,更容易拿下用户、俘获用户。

方法二:整合生活服务、购物等高频场景

在吃喝玩乐、衣食住行等生活服务领域有很多场景,金融机构要善于整合生活服务、购物等场景,巧妙切入营销。

在这方面,招商银行是一个比较成功的例子。其旗下的掌上生活原本主要是为服务信用卡用户推出,旨在向用户提供便利生活的金融服务。这样一来,掌上生活与招行APP形成了双子星战略。

前者侧重于生活场景消费,整合了很多生活场景,会提供折扣券、电影票,买火车票还能领优惠券;后者以移动支付工具属性为主,用内容来带动理财、投资等金融业务。后者用现有用户优势扶持前者快速扩张,而前者长大后则借流量和商家优势来反哺后者,促进基础银行业务的成长。

据招商银行公布2018年报显示,掌上生活App累计用户数7002.73万户,其中非信用卡用户占比24.38%,年轻客群占比超过70%,客户规模和活跃度持续领跑同业信用卡类App。

图片来源:招商银行2018年报

与此同时,在所有应用场景中,非金融场景流量占比达到44%。

图片来源:招商银行2018年报

方法三:与外部生态合作,冲击高频场景

金融机构自身改造“低冷重”场景的代价太大,而且很难跟得上互联网巨头的步伐。这时就需要与外部生态合作,到各个生态的高频场景中去,寻找营销机会,实现获客。

光大银行信用卡中心正是洞悉到了这一点,与抖音合作推出了一张以 “刷出美好生活” 主题的联名信用卡。据了解,这张“宝藏卡”几乎可以承包大家所有的吃喝玩乐,打卡抖音美食,可谓“一卡在手,天下我有”。

光大银行x抖音“宝藏卡”

该银行为了推广这张信用卡可谓费尽心思,先是创造了有趣的贴纸和专属的BGM,“我有一堆信用卡,我从来也不刷,只到有天兴高采烈,办了抖音卡……”旋律上头,一直在脑子里转圈圈。

此外,光大银行信用卡还发起了一个#这是什么宝藏卡#的挑战赛,4月7日-13日,参与挑战赛的视频最终累计播放量超过27亿。

4月7日-13日,挑战赛期间,相关视频累计播放量超过27亿

如今,金融行业陷入营销同质化的困境,“信用卡遇上抖音”的这一波创意操作,帮助信用卡中心实现社交传播新突破。

此外,金融机构还可以通过商城形式围绕年轻消费群体的多元化需求引进其喜好品牌,如华为、苹果、小米等3C产品以及音乐、视频APP会员等,从而实现将金融产品可提供的丰富金融服务覆盖到年轻用户的全方位生活应用场景,打造“无界”的年轻化金融生态。

另外,可开展不同场景用户的专属活动,推出新人礼包、生日特权、分期返现券等活动,将各环节层层串联提升金融服务体验与实际转化效果。

而在挖掘高频场景过程中,有两个问题需要注意:一是诸如微信、抖音等头部流量平台费用高、“水分”多;二是即便在头部平台进行投放,也容易被淹没在各类信息里。

所以我们有必要自己去挖掘高频场景,而且在这些场景中,注意力必须得到有效释放,才有可能关注到产品或服务。

三、结语

金融本身不是个高频行业,随着移动互联红利期的消失,在以产品为导向的思维下打造出的各类解决方案和获客场景过于生硬,缺乏场景思维的营销很难挖掘出大量的“粉丝”、回头客。

因而,激活低频场景、快速构建高频次刚需的交互场景成为目前各大金融机构破解拓客与留客焦虑,实现金融机构数字化转型的有效途径。

本文由活动盒子投稿,不代表爱运营立场,如若转载,请注明出处:https://www.iyunying.org/yxzs/185001.html