aSPI-core 的值真正由负转正的一天对中国的电商行业将具有标志性的意义。因为这意味着,笼罩在电商圈头上的价格战的阴影正在逐渐消散。电商行业的竞争也因此变得更加多无元化。

文/ 杨钦

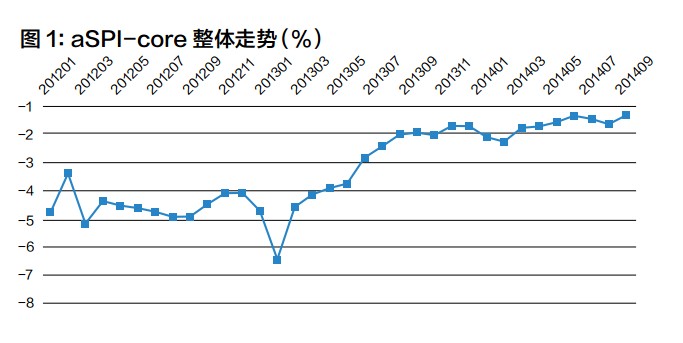

aSPI-core(alibaba Shopping Price Index-core),全称“阿里巴巴网购核心商品价格指数”,是阿里研究院编制发布的一项衡量主流网购商品成交价格变动的指标。根据其最新发布的数据,2014 年 10 月,aSPI-core 环比出现小幅上涨,涨幅为 0.53%。同比来看,aSPIcore 较上年同期下跌 1.33%,但跌幅较上月收窄约 0.3 个百分点。

如果把观察周期追溯到中国电商行业引爆的2011 年,aSPI-core 显示出来的变化趋势则更加有趣。直到 2013 年的上半年,aSPI-core 一直保持在 -4% 以下的低位徘徊。直观的理解就是,在此之前,中国主流网购商品的平均价格每年下滑至少 4%。

但自去年下半年以来,aSPI-core 指数出现了显著的提升。短短半年时间,aSPI-core 从接近 -5% 上涨到了 -2% 的水平,并在今年进一步增长至 -1% 左右。

目前,aSPI-core 已经逼近涨跌临界点。

aSPI-core 的值真正由负转正的一天对中国的电商行业将具有标志性的意义。因为这意味着,笼罩在电商圈头上的价格战的阴影正在逐渐消散。电商行业的竞争也因此变得更加多无元化。

从不被待见到盲目打压再到热情拥抱,品牌商对电商的态度在过去几年里出现了 180 度的大转变。从不信任到小心尝试再到双11 的疯狂抢购,“剁手”一族更直观地见证了中国电商一步步渗透到我们生活的方方面面的全过程。

而对浸淫其中的商家来说,电商界的每一点风吹草动都会牵动他们的神经,aSPI-core 代表的行业价格走向无疑是让他们又爱又恨的主神经。

以价格变动的转折点为基准,我们把一个行业的在线发展依次分为三个阶段:红利期、淘汰期、成熟期。每个行业在不同的发展时期都会表现出鲜明的特点。

红利期:打掉虚高溢价

电子商务是如何一步一步渗透并影响一个行业的?

我们认为,这首先体现在打掉传统流通行业虚高的加价率上。这一阶段的表现形式非常简单,就是简单粗暴的价格战。先是电子商务跟传统行业打价格战,这属于电子商务的红利期。而当线上市场被引爆,大量消费者和商家涌入的时候,价格战就演变成了卖家与卖家之间的比拼。该行业在线上也因此迅速从蓝海市场走向了红海市场。

这一演化规律几乎在所有的行业都被验证过。消费者网购最多的 3C 和服装行业均已走完了这一阶段。3C 产品非常标准化,易于比价,所以很小的优惠也能吸引到用户。前几年,京东与苏宁、国美的骂战可以看作是 3C 产品电商化的第一阶段。

服装电商起于淘宝也兴于淘宝。作为非标品类,服装虽然很难直接比价,但线上价格相对于线下的优势太明显了,所以服装电商也以淘宝为根据地,向传统行业展开了摧枯拉朽的攻势。

3C 和服装是国内电商的先行品类,它们早已完成电商化的第一步。而大量正在从新兴走向成熟的品类则正在经历这一阶段,比如家居、母婴、食品,还有服装大类里电商化进程较为落后的细分类目如内衣等。

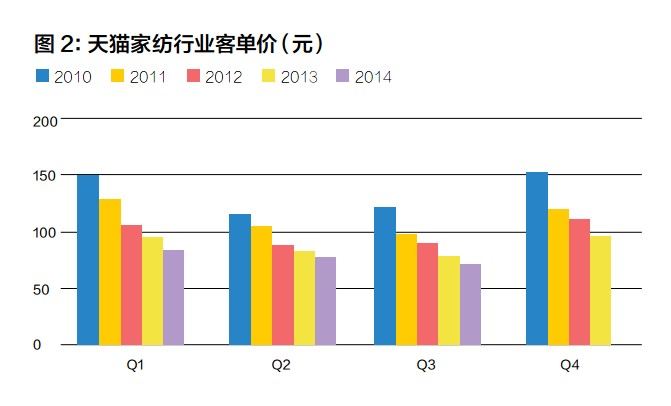

处于这一阶段的行业特点是价格雪崩式地下滑。家纺是非常典型的一个行业。作为家居用品里面的一个主力品类,家纺电商最近几年一直在高速增长。虽然家纺在线上的规模早已突破百亿,但它每年仍然保持着翻番的增长速度。

线上家纺市场被引爆的一个核心原因还是在于价格便宜。根据我们曾经做过的一份研究,线下家纺品类的经营效率在服装纺织行业偏低,这就使得传统品牌的加价率较高。同时,罗莱、富安娜这些线下家纺龙头的定位都偏向中高端,其售价也都偏高。所以,家纺电商至少能从两个方面降低产品价格:一是开发大众商品,二是用效率优势打压传统品牌的高加价率。

事实上,像罗莱、富安娜这种传统家纺品牌在线上的价格都比线下低一大截。同时,它们还开发了专门面向互联网渠道的价位更低的子品牌。即便如此,淘宝上仍然充斥着大量比它们价格更低的产品,并且这些产品近年来受到了越来越多网购用户的青睐。

于是,在过去四年多的时间里,家纺行业的客单价每年都要下一个台阶,目前依然没有企稳的迹象。

类似的还有内衣行业。最近几年,从保暖内衣到女士内衣,这个行业掀起了全面的价格战。南极人、北极绒等传统品牌的加入更是将竞争推向了白热化。

电商化的第一阶段是行业的外延式增长阶段,也是野蛮生长的阶段。对电子商务来说,这个阶段的目的是奠定自己在流通体系里的“江湖地位”。起初,电商的主要竞争对手是线下传统行业,而后逐渐转变为线上同行竞争。电商虽然在这期间收获了市场份额,但盈利却在以更快的速度恶化。

淘汰期:重塑产业格局

价格当然不可能无限下滑,它最终会稳定在某个水平。就行业层面而言,服装的大部分细分类目目前都已进入稳定状态,3C 家电等标品也是如此。

从经营和竞争的角度来看,价格企稳的点是行业整体走向微利,甚至部分卖家亏损出局的临界点。而究其背后的根本原因,则在于电子商务这种业态的效率,决定了它的最低加价率。

在 3C 家电行业,电商主要的身份是渠道商。

在这些行业,电商很少切入到上游供应链和品牌环节。经过前几年高举高打的价格战,现在这个行业基本就留下了以自营为主的京东和积极拉拢品牌的天猫电器城。苏宁、国美等传统家电连锁巨头在线上仍处于突围阶段。

由于电商在这些行业的经营效率更高,只要它们能够在行业里站稳脚跟,而传统企业不做出相应变革,线上企业的微利基本就能宣判线下企业的慢性死亡。

服装行业的情况相对更加复杂。

首先,我国线下服装行业的发展并不成熟,缺少拥有广泛影响力的大品牌,这给服装电商增添了许多变数。淘品牌试图借助网络翻身、传统品牌对电商长期犹疑不决、工厂品牌对消费市场虎视眈眈,这些因素综合作用导致大量新兴品牌昙花一现。淘宝平台上,服装类目前 100 品牌的年均淘汰率甚至超过 50%。

其次,我国拥有非常完善和强大的服装产业链,中国出口的纺织服装产品甚至支撑了万亿级别的海外市场。金融危机以来,由于出口渠道受阻,大量工厂转向国内市场,并且纷纷盯上了电商这种新型商业模式。这就使得服装行业的价格战格外惨烈。

我们认为工厂上线对中国服装电商的影响长期以来被大幅低估。举例来说,凡客跌倒至少在很大程度上与这些工厂品牌有关,因为单纯论性价比,凡客在淘宝上的工厂品牌面前根本不值一提。而我们去年的一项研究发现,在款式相对简单的男装行业,工厂品牌占据了天猫市场的三分之一。在品牌不够强大的服装行业,以性价比制胜的工厂品牌更容易发挥出它的优势。

于是乎,这么多年来,国内的服装电商一直深陷价格战的泥淖不能自拔。

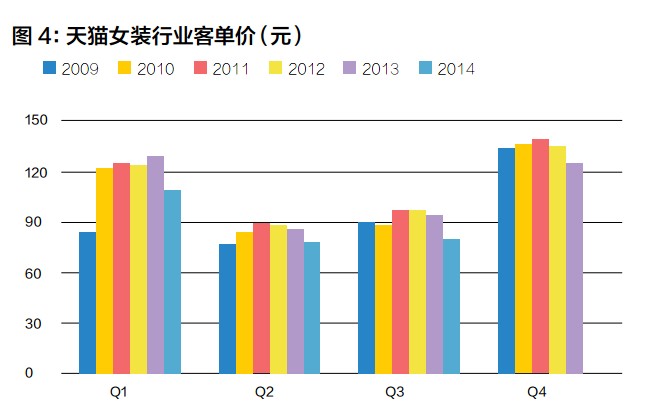

女装应该说是淘品牌运作得最为成功的一个市场,但它同样未能幸免于难。早在 2010 年,天猫的女装价格就已基本企稳。之后,大量传统品牌上线以及许多优秀的淘品牌崛起,甚至一度小幅提升了行业的价格水平。

但进入今年以来,激烈的竞争使得价格战进一步升级,女装行业的整体价格水平再次调头向下,不少淘品牌都下调了价格。可以预见,淘宝女装的新一轮洗牌在所难免。而同样的现象也出现在了男装行业。

淘汰期是最痛苦也是最漫长的一个阶段,目前国内大部分线上发展相对成熟的行业都处于这一阶段。

走完这一阶段后,行业的竞争将逐步从无序走向有序。

成熟期:品牌重拾溢价

在竞争如此激烈的电商行业,价格有可能摆脱束缚往上走么?

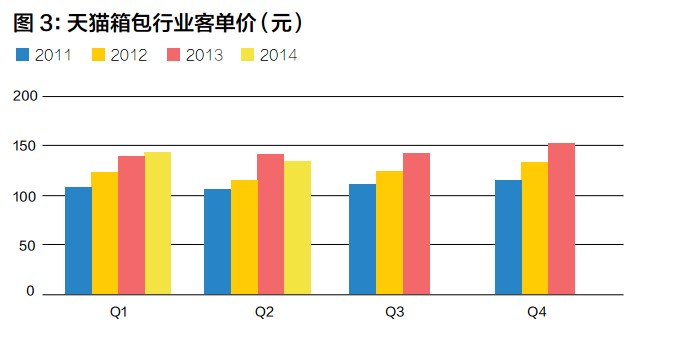

答案是:有,箱包和化妆品就是两个非常具有代表性的行业。

箱包曾经是关注度非常高的一个行业,因为这个行业出现了一个知名度非常高的公司:麦包包。连续每年十倍的增长速度一度让麦包包入选商学院的案例库。背靠箱包生产基地,追求快速反应供应链的措施也让麦包包成为了价格杀手。不过,麦包包的后续发展不尽如人意。

麦包包未能再续辉煌的原因有很多,但这至少说明价格杀手并不能赢遍天下。麦包包之后,箱包电商再也没出现过那么有影响力的品牌,该行业的品牌化进程在线上推进得也比较缓慢。

但就是在这样的背景下,箱包行业的价格水平却在逆市上涨,成为电商界的一朵奇葩。在这个行业里,我们发现了像紫魅、张小盒这样的小而美的案例。它们的价位并不低,但都非常有个性,受到了小众消费者的认可。

另一边,化妆品可以说是价格战的始作俑者,九块九包邮的玩法便出自这里,并且也被这个行业发扬光大。在这个产品成本可以“忽略不计”的行业,涌现出了大量低价的淘品牌。这些品牌在早期迅速地抢占了市场,但也很快就遭遇了规模瓶颈。

在线上,国际化妆品品牌、本土化妆品品牌和网络化妆品品牌的价格呈现出明显的从高到低的阶梯分布状态。但网络品牌并没有抢占主流市场,主流市场仍然由传统品牌把控。随着传统品牌的陆续上线,市场的价格水平也被相应地推高了。箱包和化妆品有其行业特殊性,但这也能说明低水平的价格战不是万能的,并且终有到头的一天。

电子商务“坐标系”

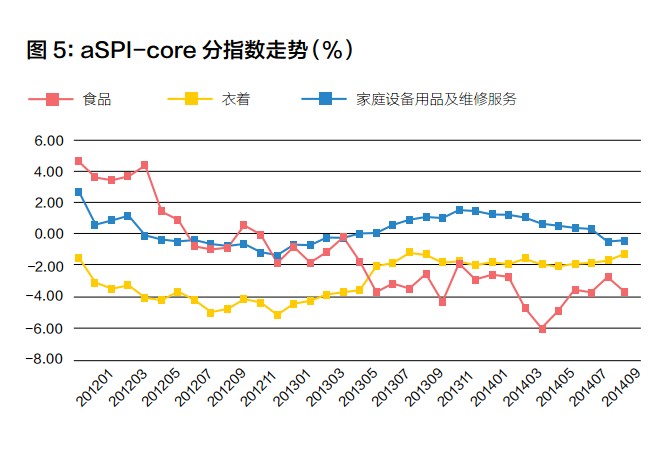

不同的细分行业,其电商成熟度相差很大。从 aSPI-core 分指数的走势来看,衣着类的价格在经历了长期的大幅下滑以后,终于在 2013年下半年初步止住了跌势。目前,aSPI-core 衣着分指数基本稳定在 -2% 的水平,并且有进一步回升的态势。

服装是上线最早、规模最大、商家和用户覆盖最广的品类,它对中国电商行业有启蒙意义。

但这个行业的价格战也最惨烈,淘品牌、传统品牌、工厂品牌、投机卖家、资本大佬等多方角力,商家深陷其中不能自拔。

服装价格的企稳预示着一个新时代的到来。这意味着通过优胜劣汰,上述各路玩家在线上重新定义了服装的“价格带”,当然这是比线下低得多的价格水平。在这样的前提下,结合消费升级的大背景,服装电商有望重拾溢价,“小而美”等个性化的玩法也能找到更大的生存空间。

家电 3C 是电商行业的另外一大主流品类。2012 年前后,大量传统家电品牌纷纷上线,点燃了该行业价格战的导火线。同一时期 aSPI-core家庭设备类分指数出现了小幅的下滑,而后很快企稳。但随着家具、家纺市场在线上的发力,该行业的价格指数在今年掉头向下。这说明价格战依然是这些行业的主流玩法,但同时也表明电子商务在这些领域还有很大的外延增长空间。

食品也表现出了类似的规律。近年随着以天猫超市、1号店为代表的生活日用品电商平台上线,食品行业的价格竞争日趋激烈。aSPI-core 食品分指数由正转负,其跌幅还有不断加深的趋势。同样,其他行业也都有各自的发展规律和特点。在宏观经济界,CPI 更多是被用来警示通货膨胀的指标。但在电商界,类似的价格指数aSPI-core 却长期保持着深度下跌。这首先可以印证电子商务在效率上的优势,同时也侧面反映出行业在线上的发展阶段。

所以,根据 aSPI-core 的走势,我们能够画出电商垂直行业的坐标系,而它应该是企业制定电商经营策略的出发点。

你在该坐标系的哪个位置?

自 天下网商

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/4056.html