国内第三方互联网信用消费平台闪白条发布信用消费用户报告,闪白条就已授信的近百万用户(包含标准授信模式和深度授信模式的用户数),覆盖去哪儿、美丽说、天天网、健一网、淘世界、银泰网、万集客、星美汇等数十家电商平台,综合分析各消费特征和消费数据来看,85后是互联网信用消费的中坚力量,其中男性是消费主力军,主要分布在广东、四川、山东等地,和我国P2P用户分布地域吻合。

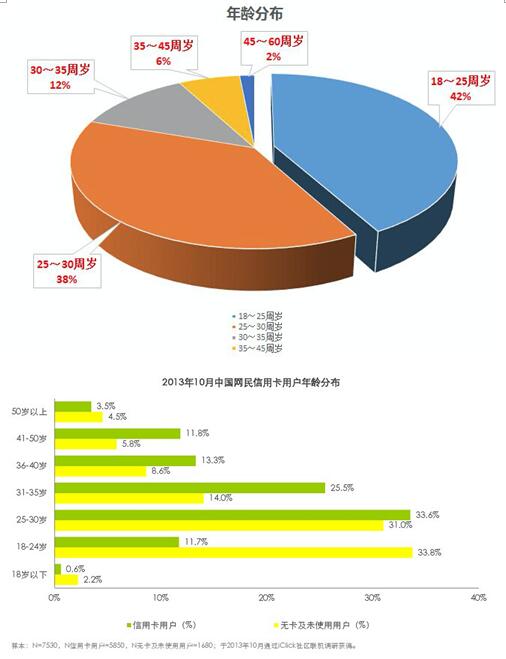

一、85后是互联网信用消费的主力 信用消费产品基本覆盖各年龄群体

对比2013年中国信用卡用户年龄分布,我国信用卡用户偏向中青年,以25-30岁为主,18-24岁是信用卡无卡用户重灾区,也是互联网消费金融企业掘金的机会所在,无论主打校园分期的趣分期、分期乐,还是定位于全网场景消费、覆盖85后群体的闪白条,都是将机会瞄准了传统信用卡不愿意去涉及的高风险群体。

闪白条数据分析师认为:整体而言,信用消费用户呈现两极分化态势,传统信用卡用户年龄偏大,而互联网消费金融用户则呈现年龄偏小,从刚成年到30岁,不过传统信用卡用户群和互联网消费金融用户年龄群体却实现了有效衔接,信用消费产品综合线上线下,基本覆盖各个年龄群体。

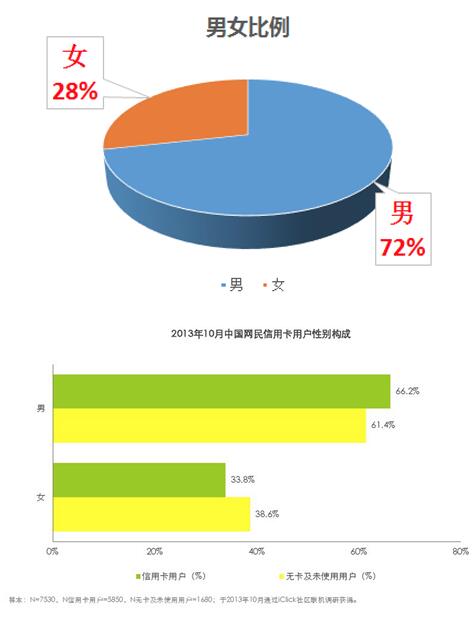

二、互联网信用消费,男女比例严重失调 男性是主要服务对象

二、互联网信用消费,男女比例严重失调 男性是主要服务对象

根据闪白条的数据,互联网信用消费用户群体男女比例呈现7:3,对比2013年中国信用卡用户的6.6:3.4,无论是线上金融服务,还是线下金融服务,男性用户都是主要服务对象,另一方面,男性在对伴随着互联网金融崛起的线上信用消费这类新生金融服务的理解能力和使用情况要远远优于女性群体。

闪白条数据分析师认为:无论是线上还是线下,男性群体都是信用消费的主要服务对象,也意味着针对女性群体的、体验更为畅快、优质的互联网女性信用消费领域还有很多机会。

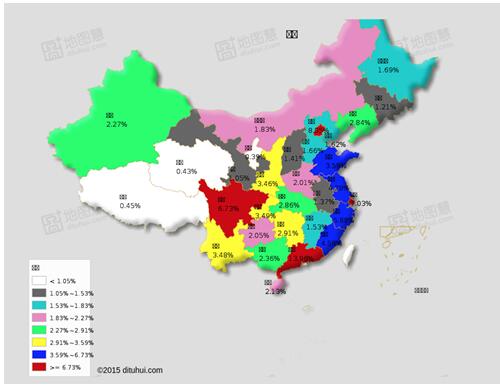

三、广东、北京、浙江、四川四地为信用消费重灾区,与P2P平台地域分布类似

三、广东、北京、浙江、四川四地为信用消费重灾区,与P2P平台地域分布类似

尽管中国经济面临下行压力,在三驾马车“消费、出口、投资“中,“投资和出口”呈现疲软,”消费“却平稳发力,成为推动经济增长的主要引擎,同时政府给予了互联网消费金融行业许多的积极信号和政策红利,在这种背景下,互联网跨期消费得到了大大的发展,拿到入场券的金融平台纷纷针对不同群体,提供差异化的金融产品和服务。

闪白条数据分析师认为:早于互联网消费金融一步发展的互联网P2P由于入局早,在广东、北京、浙江、四川等四地已经有一轮关于互联网金融的市场教育,让互联网消费金融在这四地也有着较为良好的基础,其次,这四地金融服务需求较为旺盛,而传统金融在这四地呈现服务单一和需求不能满足现象,互联网信用消费弥补了传统金融服务的不足,当然,还有一种可能是这四地用户群体对金融服务的认知较为先进和深刻,更容易接受新兴的金融服务。

同样,这也意味着其他地域,信用支付仍有很多市场机会。

四、未婚未育无房无车用户是互联网信用消费的主力 生活讲究不将就

四、未婚未育无房无车用户是互联网信用消费的主力 生活讲究不将就

在整体数据中,相比已婚已育有房有车群体,未婚未育无房无车群体尽管经济能力有限,但跨期消费欲望强烈,对比前面的互联网信用消费群体为85后群体,根据中国网民的代际特征,综合来看,85后群体并不愿意将就生活品质,往往愿意为了喜欢而买单。

闪白条分析师认为:85后群体是中国计划生育措施执行实施5年后的一代,这一代在相对富足的环境下成长,对品质生活有着较高的追求,尽管收入并不高,但并不愿意将就生活品质,同时更愿意接受和尝试新鲜事物,在旅游、海淘上有着相对较高的支出。

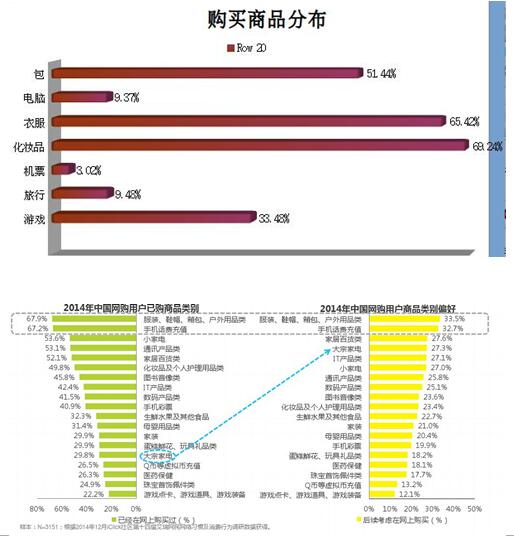

五、互联网信用消费集中在服装护理箱包上,和网购消费品类分布类似

五、互联网信用消费集中在服装护理箱包上,和网购消费品类分布类似

互联网信用消费商品品类上和网购用户调查数据在分布上大致吻合,证明用户的互联网信用消费和其他用户群体拥有着类似的消费倾向,在服装、箱包、护理化妆品上的网络消费需求旺盛,值得注意的是低频需求,如旅行和3C消费占比较高,且二者比例相当,由于该类消费不仅是低频需求,涉及金额也较大,是信用分期的主力商品,也是目前信用消费企业发力的主要方向,如定位3C的趣分期以及例如定位旅游分期的呼哧旅行。

闪白条数据分析师认为:信用消费之于c端用户,主要意义是解决无信用卡用户的互联网跨期消费问题,这种跨期消费的特点是金额小,频次高;而信用消费之于实现赊购的B端电商而言,需要足够量的用户规模,且消费金额较高,方能够让用户实现分期,而分期服务是电商盈利一种新模式,因此,综合二者,在垂直方向,如旅行、3C、装修等方向尽管低频,但因涉及金额较大,用户选择分期还款的需求较旺盛,分期可为C端用户带来便捷,给B端电商平台带来交易额的提升,实则为双赢。

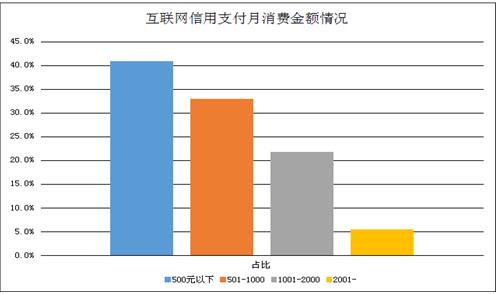

六、信用消费的平均消费额略高于网购用户平均消费额

六、信用消费的平均消费额略高于网购用户平均消费额

互联网信用消费的月消费金额略大于平均网购情况,平均高出1-2个百分点,说明互联网信用消费模式刺激了用户的跨期消费需求,由于消费能力有限以及无信用卡的用户群体被压抑的消费需求得到释放。

闪白条数据分析师认为:随着电子商务和物流业的发展,电子商务越来越侵蚀线下消费市场,崛起的85后消费群体也更宅,更愿意通过电子商务、各种上门到家服务形式接受商品和各种服务,这也意味着消费金融之于电子商务,具有较为明显的吸金作用。

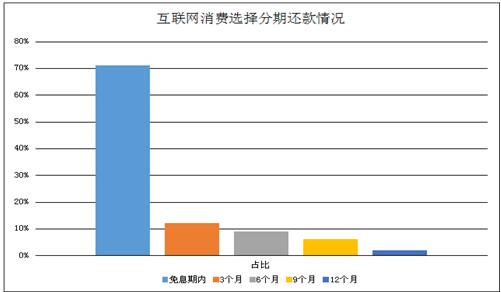

七、约7成用户仍然选择免息期内还款,分期还款市场教育任重道远

七、约7成用户仍然选择免息期内还款,分期还款市场教育任重道远

约7成用户仍然选择在免息内按时还款,对比消费金额,一方面月平均消费金额并不高是原因,另一方面,大部分用户选择信用消费,是为了解决即时资金问题,和真正的跨期消费还有着较大的距离。

闪白条数据分析师认为:和汽车贷款、住房贷款等这类大笔消费,消费贷款平均消费金额较低,用户并不需要选择分期还款,其次,传统的“量入为出”观念仍影响着85后用户群体,除此外,高客单低频消费需求在支付时,是消费金融产品风控重点监控的类别,自然这类交易整体而言数量就较少。

总体而言,我国互联网信用消费还处于初步阶段,很多领域还有掘金机会,无论是定位于二三线城市,还是更多垂直细分领域,包括女性信用消费领域,都大有可为。

总体而言,我国互联网信用消费还处于初步阶段,很多领域还有掘金机会,无论是定位于二三线城市,还是更多垂直细分领域,包括女性信用消费领域,都大有可为。

去年今日运营文章

- 2023: 2023年度S级营销IP《看中国》系列招商方案(0)

- 2023: 能力提升系列:个人认知工具详解(2)

- 2023: 儿童食品品牌微信视频号运营方案(0)

- 2023: 刘润2023年度演讲:迎接2024,做好这8件事(完整全文)(0)

- 2022: 双十一来临,培训机构如何在视频号战场脱颖而出、销量暴涨?(0)

原创文章,作者:199it,如若转载,请注明出处:https://www.iyunying.org/seo/dataanalysis/30599.html