笔者以亲身实战视角,回顾了一个奢侈品下沉市场项目从0到1的思考及落地过程,从行业背景、市场机会、竞品调研,到第一版产品框架、需求落地、上线验证等这条链路的全过程。欢迎同学们一起交流。

一、行业背景

1. 中国奢侈品消费能力强劲,三线城市消费欲望更抢眼

行业数据报告显示:中国已成为第一大奢侈品消费国,中国消费者已贡献全球30%多的奢侈品消费,高于全球所有国家和地区,超过位列第二的美国(22%)及位列第三的欧洲(18%),消费额高达6500多亿人民币。

这个数字将继续增长,预计2025年将贡献44%的全球奢侈品消费,消费额达1.2万亿人民币。而中国奢侈品消费者中,有超过50%的比例生活在中国前15大城市,其余消费者分布于二三线及更低线的城市。

2. 可信任的消费渠道匮乏,70%消费发生在境外或海外代购

值得一提的是,上述情况里,70%多的中国奢侈品消费发生在境外或依靠海外代购。也就是说中国消费者购买奢侈品的“主战场”依然在海外,只有四分之一发生在国内,内地奢侈品市场仅占全球市场比例的7%~8%。

各大奢侈品牌在内地的渗透率比较低,线下门店依然主要集中在大城市,比如FENDI在内地有20家门店,Dior有16家,PRADA有34家,JimmyChoo有9家,CHANNEL有11家。

品牌的下沉痛点在于对中国本土市场及文化仍然陌生,年初Burberry在中国春节前夕携赵薇和周冬雨拍的“过年全家福”被群嘲成日本恐怖片就是个很好的例子。

更何况下沉市场更是百里不同风,千里不同俗。因此很多奢侈品消费者会依托于淘宝个人代购或微信个人代购,但代购群体良莠不齐,消费者有资讯壁垒,从代购那买到假货或代购收钱后跑路的事情更是屡见不鲜。

3. 新电商法实行,个人代购获较大冲击

今年1月1日起开始实行新电商法,规定电商经营者要依法办理市场主体登记,并且履行纳税义务。与此同时各地海关加强严格审查,上半年也不时爆出各地海关严格执行打击代购的新闻。

代购的灰色地带即将走向阳光化、合法化。如此,依托于代购的渠道购买只会越来越举步维艰。

三线城市的强劲消费力与可信任的消费渠道匮乏,成为了奢侈品下沉市场现存的主要矛盾。

二、市场机会

上述分析显示,这是一个消费持续增长的万亿空白市场,而大部分品牌方在拓展中国市场方面也持非激进态度。

代购群体大趋势仍是要皈依合法、合规、合理纳税的平台去。而由于奢侈品品类的特殊局限性,奢侈品行业的创业也非常艰难,高端货源资源匮乏、资金门槛高、库存积压风险、信任背书需长期养成,信任养成前中期获客艰难。

笔者所在团队做了多年奢侈品生意,累积了一定的高端货源资源和忠诚用户。找准切入点,还是有很好的机会开拓下沉市场。

如此,我们继续探索。

三、模式探索

1. to b模式

境外奢侈品消费回流、代购阳光合法化的大趋势下,我们可以定位为s2b2c奢侈品分销平台,为代购群体保驾护航,提供一站式服务。

像云集一样,平台解决货源、仓储、物流配送、售后等一站式服务。小b群体只需利用个人社交资产,去影响、销售、转化人脉网络里潜在的奢侈品买家。

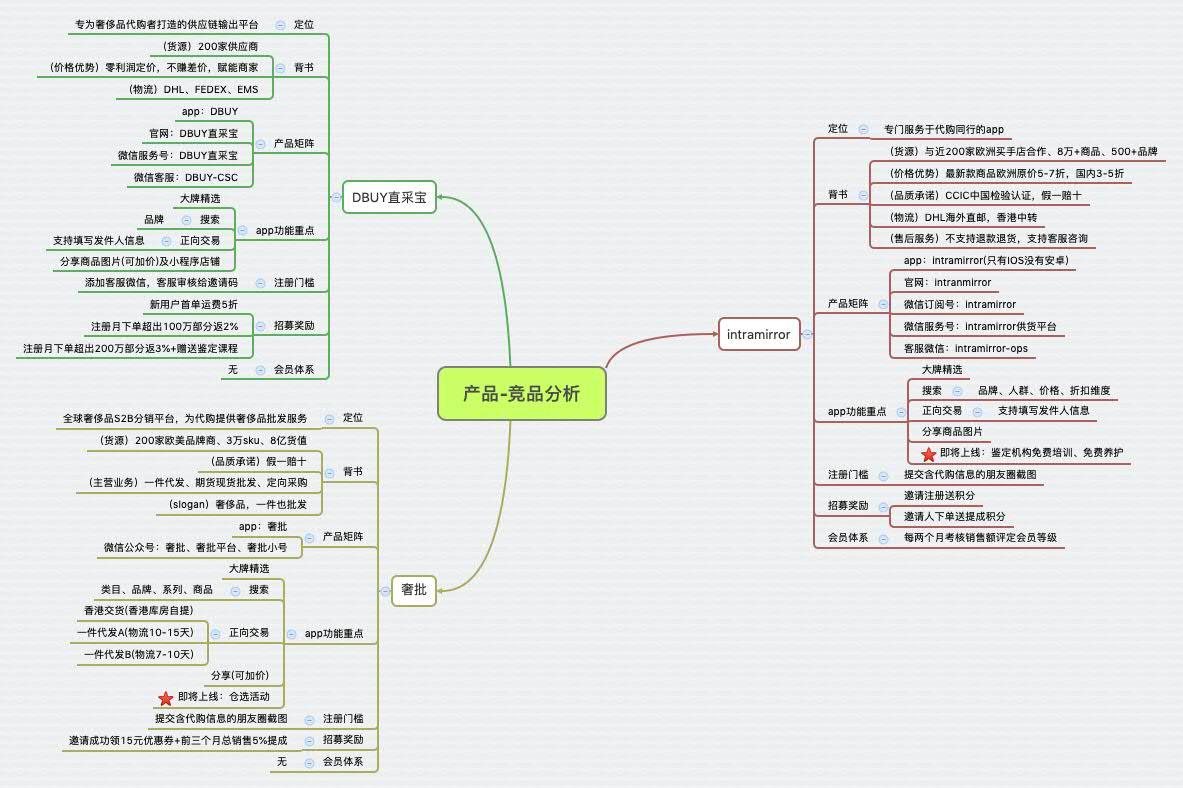

笔者对此模式下市面上的几款产品做了粗略的分析,intramirror、奢批、DBUY直采宝等,如下图。

2. to c模式

由于业务调整原因,笔者对to c模式的探索仅限于未经验证的概念层面。

有两个设想:

一是面向新中产用户,主打“没有中间商赚差价”的底价奢侈品平台,或“你离欧洲只差一个APP”的专注欧洲好货的电商平台;

二是泛小b打法,面向有心做代购却无资源的用户,主打“人人都可代购”,平台的一站式服务就是对这类用户的核心赋能,但是这类用户的销售转化能力仍待实践验证。

四、产品落地

对行业背景、市场机会、竞品调研充分分析后,笔者以精益画布的形式,划定to b模式的第一版产品需求边界。

精益画布有九个方面组成:问题、客户细分、独特卖点、解决方案、渠道、收入、成本、关键指标、门槛优势。

最需要解决的问题及解决方案是,代购用户能精准搜索货品、能分享播货、能下单支付。

由于大部分代购群体不希望平台越过他们直接触到他的下游,因此分享商品、下单和正常电商功能有一点不同,分享是将图片保存本地后分享,下单是自行下单自行收货,收到货后再转寄。

以上是第一版的最小可行产品边界。产品功能上线后,笔者在种子用户群做了一次正式的社群宣导。

五、实践验证

在后续实践验证此模式的可行性时,笔者总结有这样几个问题,问题的解决方案仍在不断迭代及验证中。

1. 平台拥有优秀的小b群体的成本比较高

小b可以是专注做美代、欧代、澳代等的淘宝个人代购或微信个人代购。集中找到口碑好且业绩好的这类群体,我们至少需要一支BD团队,去不断挖掘这方面的人才资源。

当然像云集里业绩好的很多店主,可能此前并没有做过微商,没有做过销售,也一样把云集做得有声有色。那我们在验证过程中发现,由于奢侈品的平均客单确实比较高,如果其人设不是“长期海外定居或留学”、“条件优渥经常买奢侈品”这类奢侈品行家形象,很难获得身边用户的信任,毕竟“踩坑”的成本太高了。

如果是有人推荐9.9块的纸抽或19.9块的脆枣,买来觉得确实好就当发现了一心水好物,不好就当十几块钱买了个教训——所以奢侈品销售这类群体,不是只要有社交影响力或接受系统的社群培训就可以快速“上岗”的。

2. 对于代购群体没有行之有效的裂变机制

做代购这行,赚的就是信息不对称的生意。为了持续维护手里的资讯壁垒,平台举办代购推荐新用户入驻的有奖活动,但是无论奖励多么有诚意,已入驻的代购们也无动于衷。

而若采用传统线下的层级代理制度,奢侈品的毛利并没有像微商自有品牌的毛利那么高,能做到两三层级最好要40%以上的毛利空间——因此,依靠已有的代购群体,很难去扩大代购用户的基数。

3. 除了政策收编,平台对于代购没有很好的抓手

因为代购自己在淘宝或微信做生意时,有自己的上游供应渠道,有自己的固定客源,那平台能为代购额外赋能的点是什么呢?

笔者在做此项目时,特地去拜访了这个模式下目前做得最好的IN团队,他们的代购用户也只是把其作为货源补充渠道,而不是主要依赖。

所以政策若没有严厉收紧,这种模式的平台对于代购很难有持续的粘性。

4. 这是一个“劣币驱逐良币,A货行天下”的市场

这是圈内不可说破的秘密,A货与正品的包装、印花、材质等真假难辨,价格可能只是正品的几分之一。

正品的物流要从欧洲、美洲仓等发货,走国际物流,到了香港要清关,可能少则半个月多则一个半月的物流时长。而A货只需从广州、莆田等顺丰发货,包邮地区三天内就到货。

大品牌的爆款还经常遇到断货情况,比如夏天一阵特别流行的GUCCI的Rhyton系列草莓印花老爹鞋和AJ粉丝喷泡,国内包括香港地区专柜都没有货,这个时候找几个代购或A货问问,也许大概率会有货。

因此从质量、价格、物流、断货率等情况,做正品平台都不具备明显优势。

六、写在结尾

综上,暴露的问题及解决方案仍在持续迭代及验证中。

另外,本文的目的旨在分享如何从接到一个idea到落地验证的全过程思维方法。欢迎及期待与同行交流心得。

本文由 @一粒黑豆 原创发布

本文转载于一粒黑豆,本文观点不代表爱运营立场,转载请联系原出处。如内容、图片有任何版权问题,请联系爱运营处理。