作者:小鱼儿

中国银保监会副主席梁涛在21世纪亚洲金融峰会上,曾说过“要坚定不移地支持金融科技发展,加快金融数字化进程,优化客户体验,提升服务效率。”由此可见,金融数字化转型是一件势在必行的事情。

而随着金融行业的数字化进程加快,金融服务也逐渐向嵌入式的“场景化”方向转型,继而衍生出场景金融的新营销模式,那么这种“场景+金融”的形式是因何而起、又如何正确执行呢?

一、金融行业获客成本暴涨

据数据显示,以前贷款的获客成本是几十元一个人,现在暴涨了30倍接近上千元的获客成本,今年各大互联网流量巨头分配给金融业的整体金融流量更是锐减了50%以上。

市场分配不均自然导致竞价价格不断攀升,线上金融产品的成本不断增长,利润却不断压缩,在行业极度饱和的情况下,金融机构亟需转型新的营销模式,场景金融应运而生。

二、场景金融落实方案探索

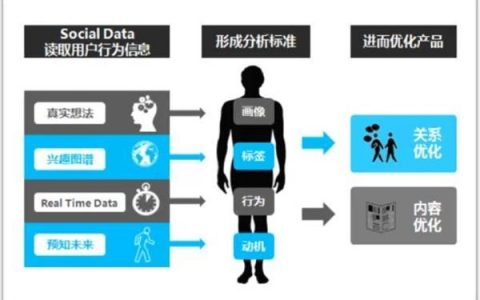

1、用户数据采集、搭建清晰画像

金融消费群体大致分为六种类型:手机银行人群、银行信用卡人群、证券人群、保险人群、物联网理财人群、互联网现金贷人群。

不同金融消费群体对于金融产品的感知度、接受度、用户数据大相径庭,而金融作为高净值行业,对于用户的投资潜力、资产配置状况、风险偏好、认知偏差、损失/收益敏感度的评估等多维度的关键用户画像特征也有一定的考量标准。

随着金融业务的快速迭代和金融场景的丰富化,围绕用户的数据信息愈加繁杂分散,收集归整的工作量极大,缺乏统一的管理平台。

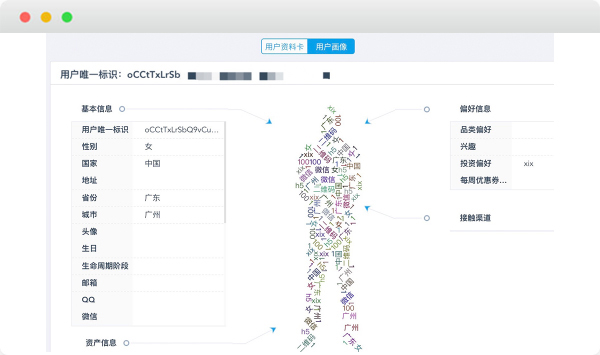

通过营销自动化,以ONE-ID为基础将不同渠道的用户数据整合为一体、线索集中到一个用户池中进行一站式管理,打破数据孤岛。

图片来源:盈鱼MA

自动化通过实时追踪用户信息和行为数据,进行用户群体的维度划分,绘制出个性鲜明的用户画像,再根据用户基础身份信息评分和后期交互行为评分,进行用户价值划分,筛选出高价值用户,建立360°用户画像。

2、多元化金融场景

随着金融科技的发展,金融数字化、智能化程度加深,各大金融机构平台将金融服务嵌入生活场景运用中,“场景+金融”的转型理念更加深入用户心理,更加敏锐地识别、感知、引导、创新和满足用户需求,提供无处不在的金融服务,而其核心价值点就是拥抱多元化的金融场景。

(1)激活低频场景

相较于社交、电商、餐饮、出行等用户刚需APP来说,投资理财类金融场景属于用户黏性和活跃度较低的低频场景,用户对于高投入的产品往往十分谨慎,单一形式的图文难以短时间内获得信任,对于金融产品的回报率、风险性、投入资金、优惠政策等会进行细致的考量分析,其转化周期较长,那么金融机构该如何激活低频场景提升用户转化呢?

以往金融机构更多的是根据渠道进行粗放推送,现在则更需要围绕客户本身,根据用户行为数据精准识别其风险特征和投资偏好,进而推荐合适的产品,并对销售线索的转化周期实时跟踪监测,根据用户需求的变化进行调整,提升转化效率。

基于上述场景需求就需要通过精准的营销投放、多种渠道资源整合及场景应用来实现,这就离不开大数据的技术基础和营销自动化的高效投放。

①精准定位客户,提升转化效率

通过上述用户数据的采集归整,运营人员可以将用户的属性、行为、订单等设备属性的条件进行叠加组合,再执行营销策略,提升目标客群的精准触达率,比如:

- 收到金融产品的推送短信,并点开浏览的用户;

- 已下载金融APP的活跃用户;

- 在网页搜索相关金融产品的用户;

- 关注了自家金融企业微信公众号的访问轨迹与内容;

- 已有历史成交订单的用户;

- 分享意向高的用户;

- 主动向金融企业提出改进意见的用户。

- ……

图片来源:盈鱼MA

以上,给不同属性的客户打上标签并进行分组,向意向更高的用户发送互动消息,即减少了营销费用的浪费,也为营销人员策划出更有效转化客户的营销活动提供了精准的数据支撑基础。

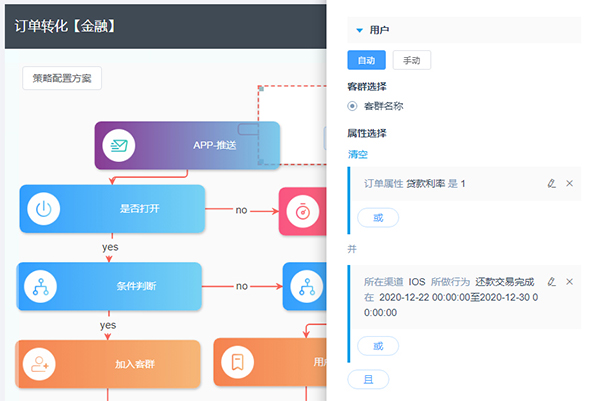

②千人千面,智能触达

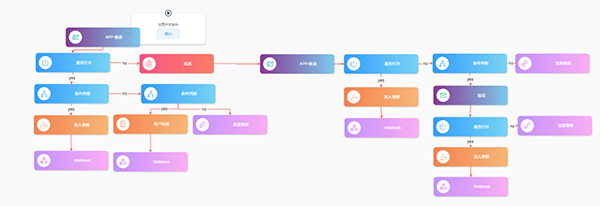

完成对于客群的划分之后,下一步就是针对不同的用户组成执行差异化渠道的营销策略推送根据“if……then……”的分享逻辑进行定向用户触达。

- 首先,通过APP向搜索过基金信息的新用户推送浮动稳定的基金,判断用户是否打开,如果没有触发行为,系统将基于预设程序在两天后自动进行再次推送,继而判断用户是否发开;

- 多次触达后用户都没有产生触发行为,系统会自动通过push推送、邮件、短信或站内信的方式告知用户有关基金的信息,此时,用户在邮件渠道打开了推送信息,那么系统就会自动将其归类到“邮件习惯用户”分组,在下一次营销活动的触达渠道选择上,系统则会优先选择“邮件渠道”来触达该用户;

- 如果用户对本次策略的所有触达行为都没有兴趣打开,那么系统将会把该客户打上“流失用户”的标签,更换到另一个促活的自动化策略,尝试再次激活用户。

图片来源:盈鱼MA

(2)借力高频场景

金融本身作为低频场景,很难在传统投资理财业务中突破行业天花板,下沉到与之相匹配的高频场景,在高频场景中植入金融场景,通过借力的方式,触达更多用户,比如:

支付宝在2018年上线的大病互助计划——相互宝,提出的理念是“一人生病,众人分摊”,以单人几块钱的小额成本,保重病时可申请获得30万或者10万的互助金,支付宝抓住了普通人看病贵、看病难的痛点,又瞄准了传统报销公司保险贵、理赔手续繁琐的不足进行了创新,在大数据技术的基础下,下沉到基层市场,仅在其成立一周年时间就有超1亿用户加入,为支付宝带来了更多的用户加入,是划时代的场景金融产品。

三、总结

依托于互联网流量广告的外部场景终究是无法将主导权掌握在金融机构本身,金融机构应该搭建自有的场景金融,将用户汇聚在自身的流量池中,做好风险把控、敢于下沉行业,才能更好的展现金融生态的多样化,获取更高的收益。

本文由盈鱼MA投稿,不代表爱运营立场,如若转载,请注明出处:https://www.iyunying.org/yxzs/232691.html