长租公寓的兴起和发展一方面是经济大背景下流动人口逐年提升带来的大规模市场需求的影响;另一方面也是房地产白银时代大量闲置房源亟待解决的时代产物。

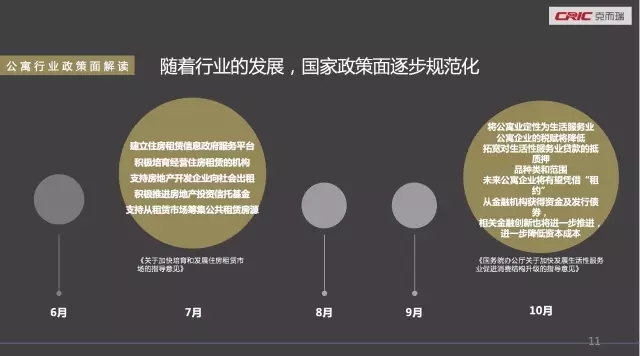

2015年年末,国务院在生活性服务业文件点名,短租公寓、长租公寓,即为公寓业定性为生活服务业。未来公寓企业的税赋有望降为目前税赋的一半或更低,进一步促进了其势不可挡的发展势头。在市场需求大、政策利好的前提下,长租公寓行业风生水起。

下面是权威第三方数据咨询公司克而瑞,在由房东东及克而瑞、明源地产研究院联合主办的《2016年中国公寓产业化发展论坛》上的公寓大数据分享。

一、地产宏观市场

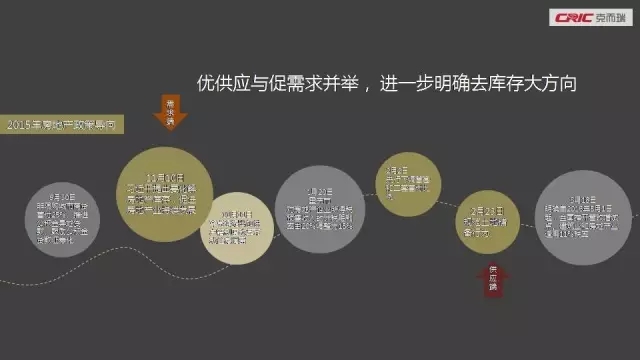

地产宏观市场看涨 去库存压力大

地产宏观市场大数据解读:

房地产黄金十年已成往事,在国家陆续出台的房地产刺激政策下,销售金额达到历史顶点、成交均价不断攀升但销售面积却未有突破,去库存压力依然存在。

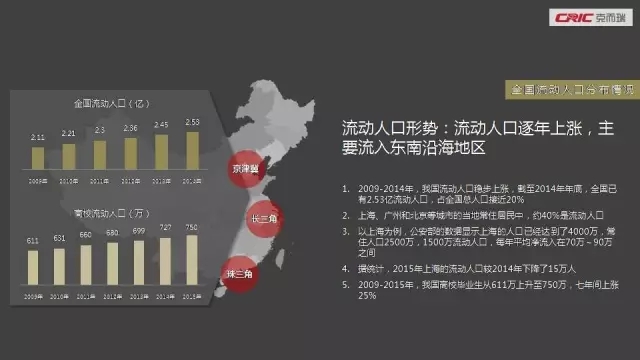

国内流动人口为公寓行业的发展提供了良好的市场的需求,逐年上涨的流动人口、基本稳定的流动方向;虽然有数据显示去年上海的流动人口减少了15万,但依然无法改变人口流动的大趋势。

二、行业规模分析

租金持续上涨 国家利好政策不断

行业规模分析:

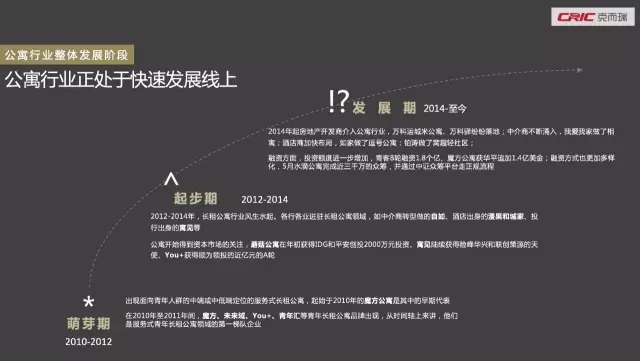

2015年国家政策促进了公寓的发展,在千亿级马上跨入万亿级租房市场的背景下,公寓从2010年开始萌芽,直至2014年被广泛熟知并赢得资本市场的青睐。

三、整体发展解读

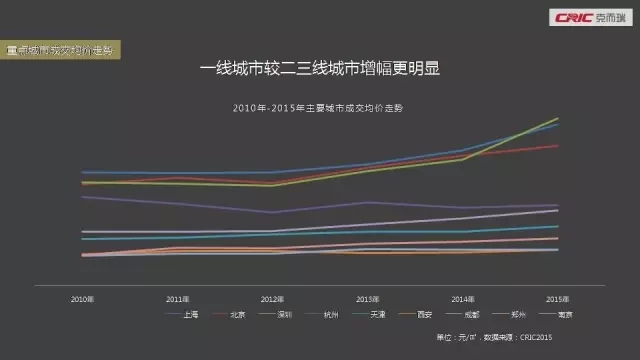

品牌公寓扎根一线城市 三四线城市公寓溢价最高

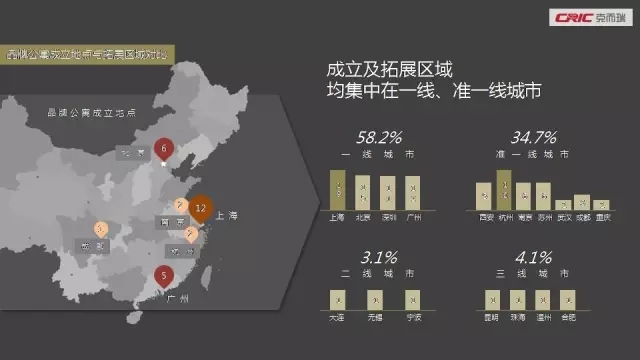

品牌公寓城市分布图

长租公寓资本市场概况

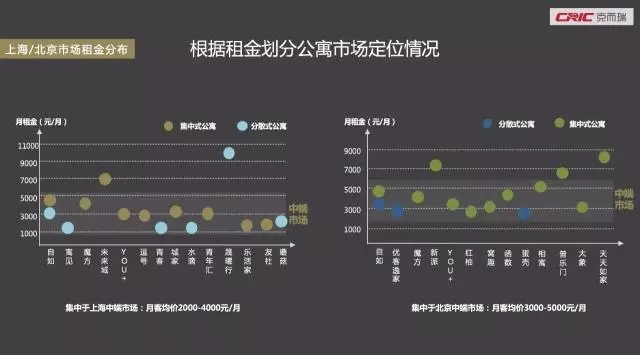

从公寓市场最活跃的北京和上海的租金数据上看,集中式公寓租金普遍高于分散式公寓,上海分散式品牌公寓在国内城市中最为活跃。

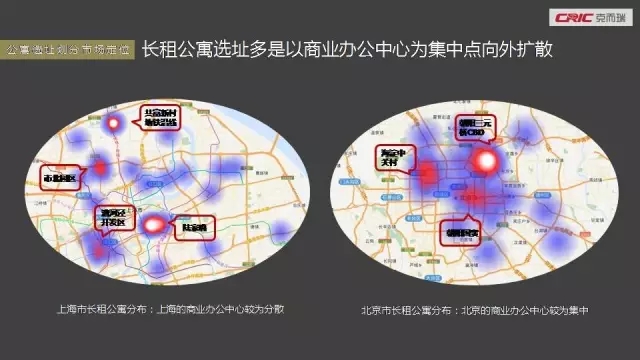

地理位置仍是长租公寓选址的关键因素

公寓整体发展:

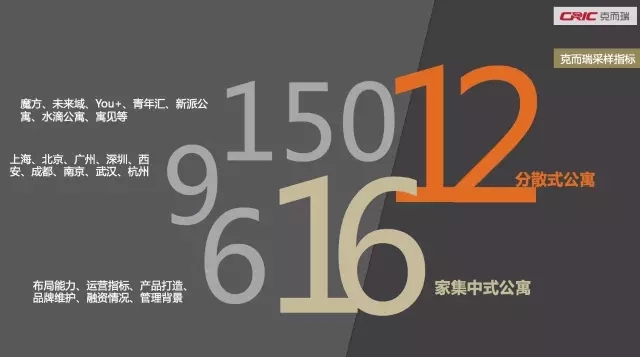

本次克而瑞数据样本量筛选涉及9个城市、150家公寓。

目前公寓集中成立和拓展的城市围绕一线和准一线级别,比例高达90%-95%。

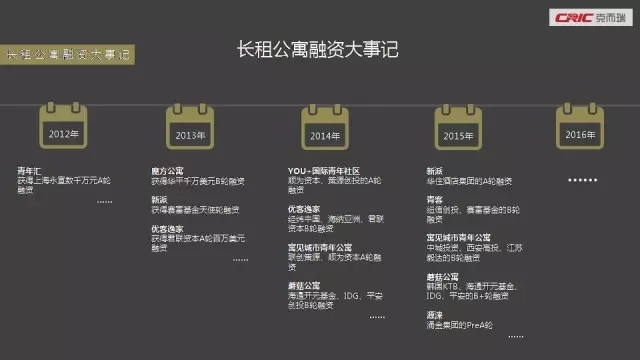

融资情况从2012-2015年一直处于上涨趋势,但2016年迎来资本寒冬,公寓的融资前景还未可知。

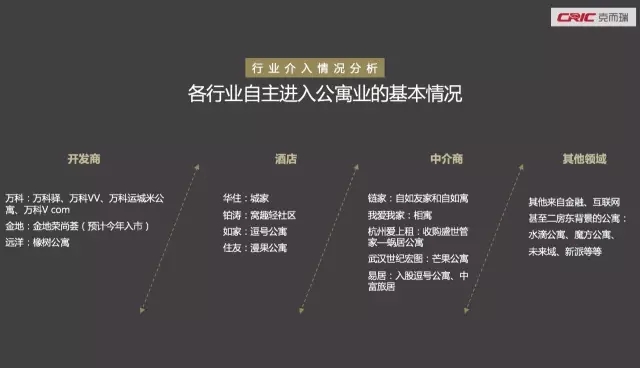

与融资形成大反差的是越来越多的行业进入到公寓行业中,先后是中介商、酒店商、开发商的来试水。

在市场众多出身不同、背景不同的公寓品牌,各家都有对自己产品精准的定位;不同定位的产品也都有一套不断实践的盈利模式。

四、客户组成情况

年轻租客合租接受度高 女性租客青睐集中式公寓

长租公寓客户分析:

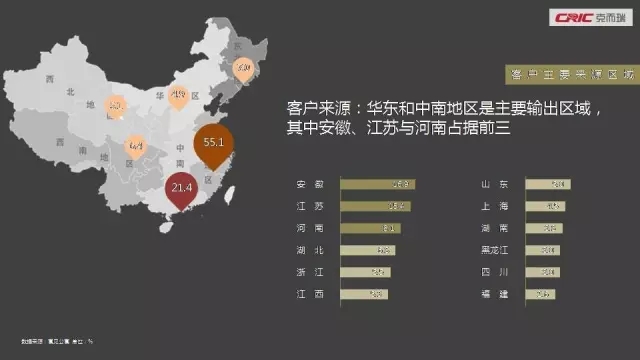

以上海客户为例,长租公寓的客户主要输出地集中在华东和中南地区,比例高达 70% 左右。

公寓的客户更倾向于合租的方式,但是这种方式随着年龄的增大,明显需求下降,对租金的接受范围也有所提高。

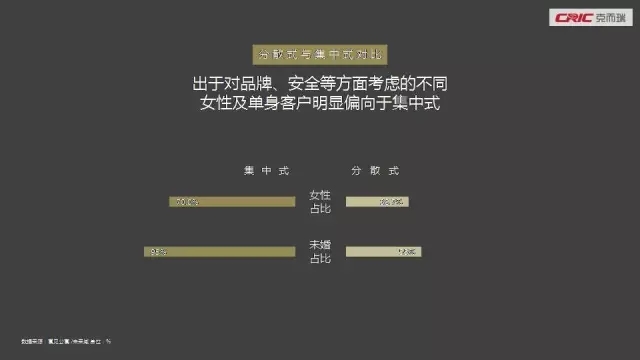

女性客户以及未婚租客对于集中式公寓更加关注,这不仅仅是租客需求的表现,也是部分公寓对于租客入住要求筛选的结果。

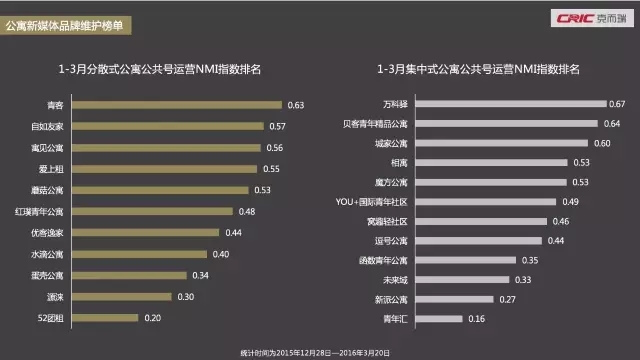

五、媒介品牌运营

公寓品牌营销活跃度低 特色营销值得学习

新媒体指数解读:

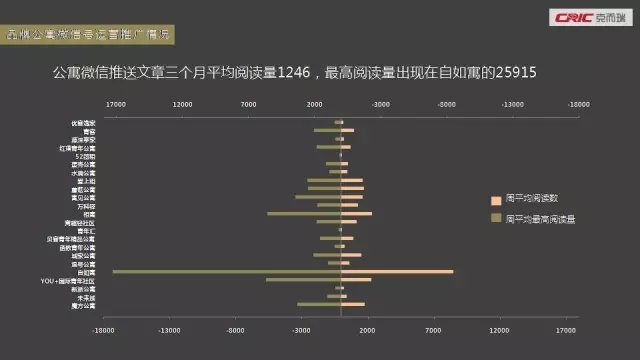

公寓新媒体运营表现并不活跃,每月发文量一般低于5篇。

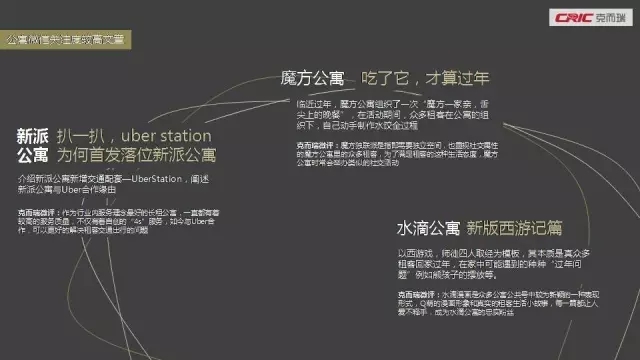

公众号较为活跃文章多为公寓品牌特色社群维护方式的报道文,如水滴公寓的爱情公寓漫画连载、魔方公寓特有的独联派线下活动等。

六、结语

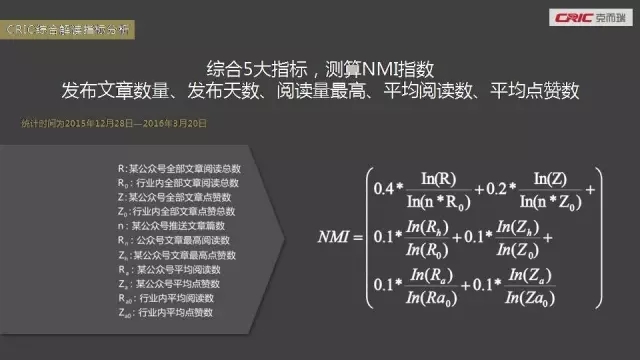

从NMI(新媒体指数)上看,老牌房企万科旗下的公寓品牌万科驿活跃度最高,居于榜首。

自 克而瑞咨询

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/seo/sjfx/53363.html