随着人们保养意识升级,面膜作为护肤群体日常消费的基础护肤产品在近年保持着稳健的增长态势;观察市场热度可发现,消费者对面膜产品的需求逐渐趋于多元化和功效化,除补水保湿外,美白、祛痘、修复等功效性面膜深受市场追捧。

随着人们保养意识升级,面膜作为护肤群体日常消费的基础护肤产品在近年保持着稳健的增长态势;观察市场热度可发现,消费者对面膜产品的需求逐渐趋于多元化和功效化,除补水保湿外,美白、祛痘、修复等功效性面膜深受市场追捧。

本次研究将从面膜赛道入手,分别从贴片面膜和涂抹面膜两种质地探索行业发展趋势,以市场份额、品牌竞争格局、市场功效热度等维度分析面膜增长趋势,并从品牌转型、爆品投放等角度解析欧诗漫案例;

2022年1-10月面膜占据社媒电商(抖音+快手)护肤品类22%的GMV份额,销售额同比增幅上升62%,高份额且持续发展属于红海类目。

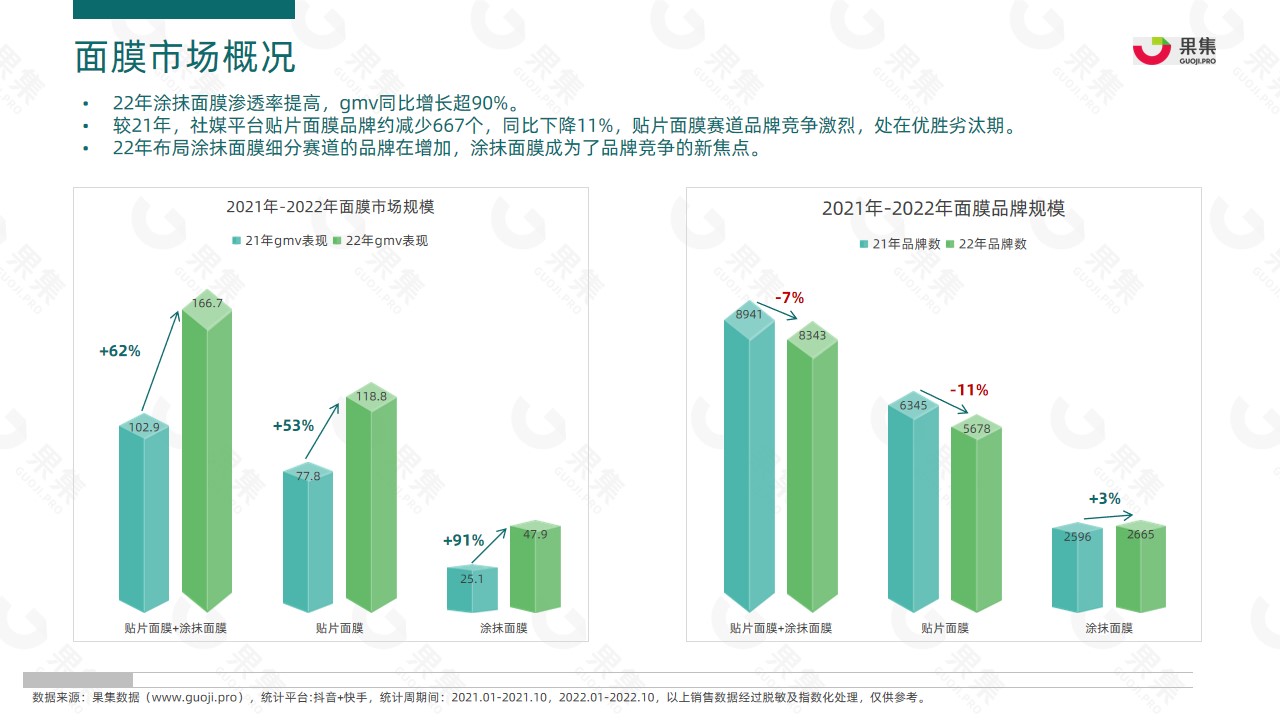

从果集数据来看,22年涂抹面膜渗透率提高,gmv同比增长超90%;较21年,社媒平台贴片面膜品牌约减少667个,同比下降11%,贴片面膜赛道品牌竞争激烈,处在优胜劣汰期;22年布局涂抹面膜细分赛道的品牌在增加,涂抹面膜成为了品牌竞争的新焦点。

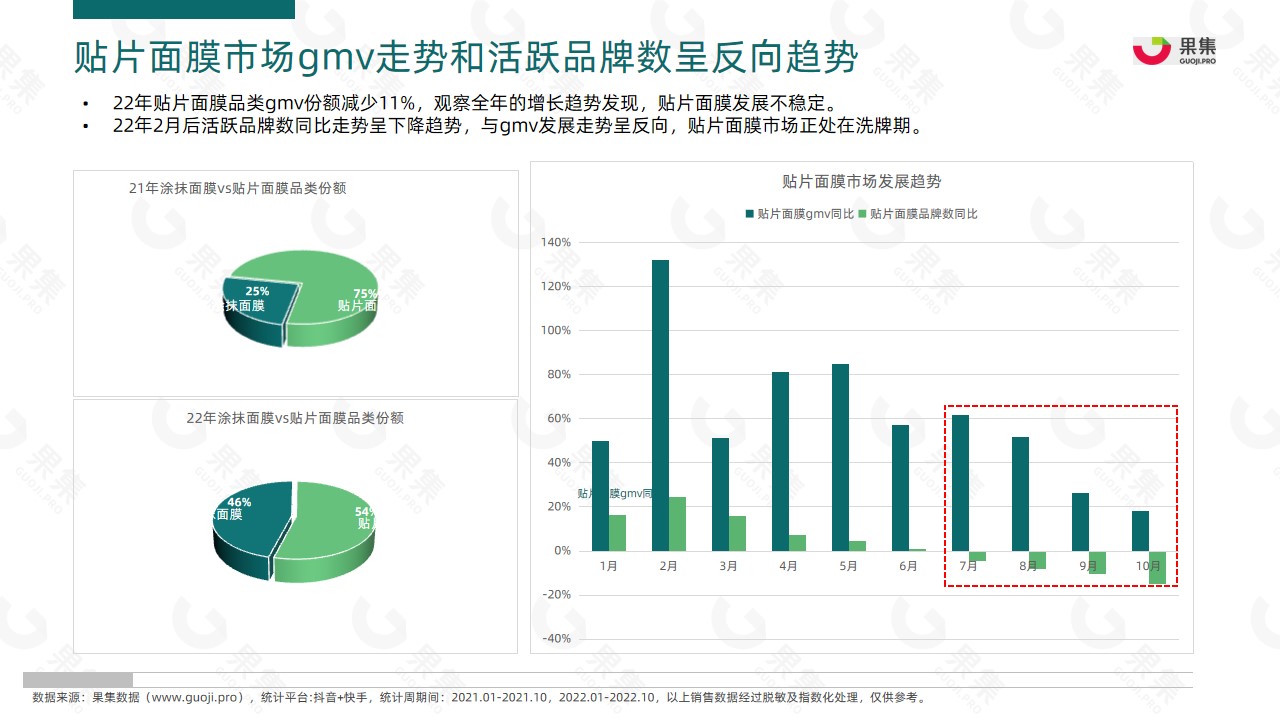

贴片面膜市场gmv走势和活跃品牌数呈反向趋势22年贴片面膜品类gmv份额减少11%,观察全年的增长趋势发现,贴片面膜发展不稳定。22年2月后活跃品牌数同比走势呈下降趋势,与gmv发展走势呈反向,贴片面膜市场正处在洗牌期。

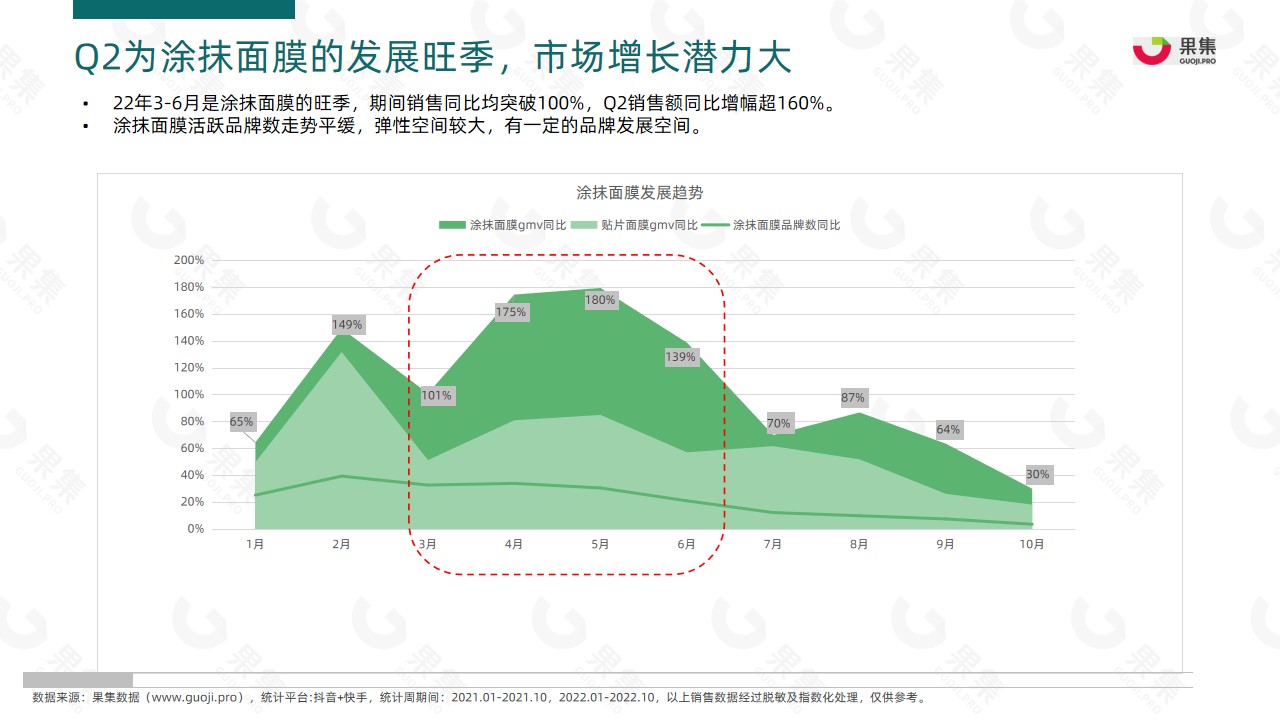

22年3-6月是涂抹面膜的旺季,期间销售同比均突破100%,Q2销售额同比增幅超160%。涂抹面膜活跃品牌数走势平缓,弹性空间较大,有一定的品牌发展空间。

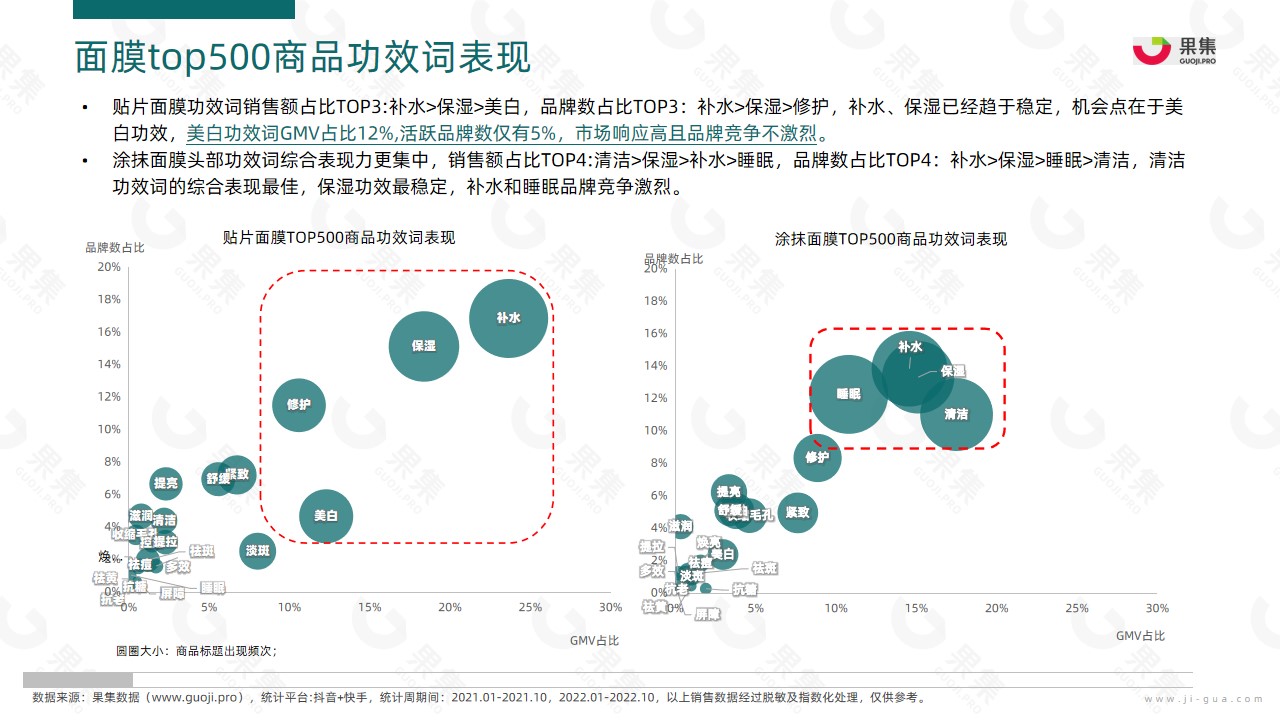

贴片面膜和涂抹面膜top500商品功效词表现呈差异化

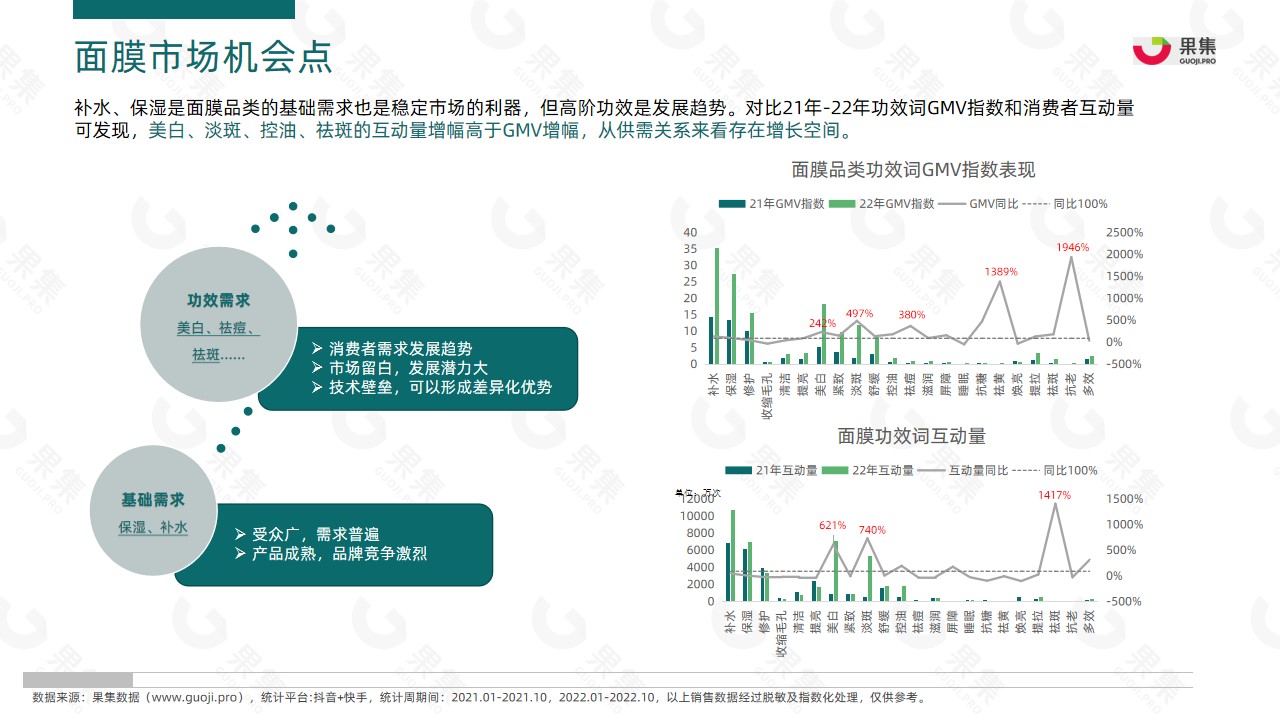

贴片面膜功效词销售额占比TOP3:补水>保湿>美白,品牌数占比TOP3:补水>保湿>修护,补水、保湿已经趋于稳定,机会点在于美白功效,美白功效词GMV占比12%,活跃品牌数仅有5%,市场响应高且品牌竞争不激烈。涂抹面膜头部功效词综合表现力更集中,销售额占比TOP4:清洁>保湿>补水>睡眠,品牌数占比TOP4:补水>保湿>睡眠>清洁,清洁功效词的综合表现最佳,保湿功效最稳定,补水和睡眠品牌竞争激烈。

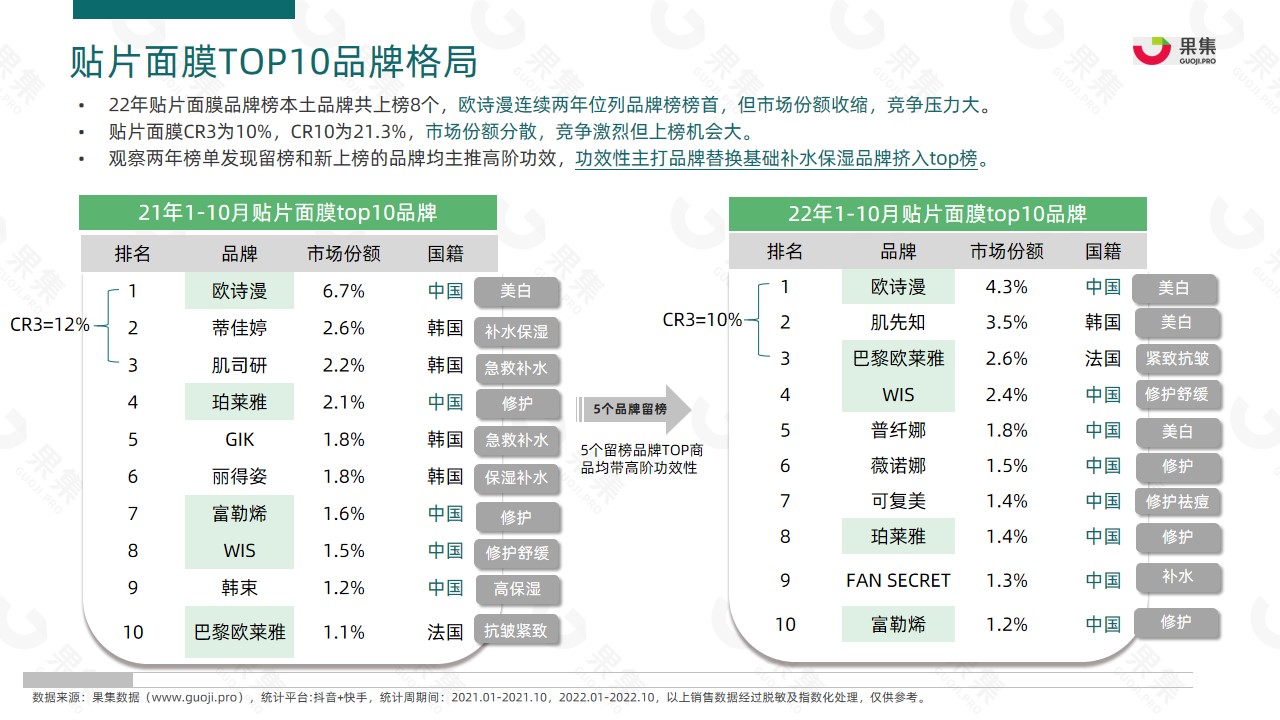

22年1-10月贴片面膜TOP10品牌格局

22年贴片面膜品牌榜本土品牌共上榜8个,欧诗漫连续两年位列品牌榜榜首,但市场份额收缩,竞争压力大。贴片面膜CR3为10%,CR10为21.3%,市场份额分散,竞争激烈但上榜机会大。观察两年榜单发现留榜和新上榜的品牌均主推高阶功效,功效性主打品牌替换基础补水保湿品牌挤入top榜。

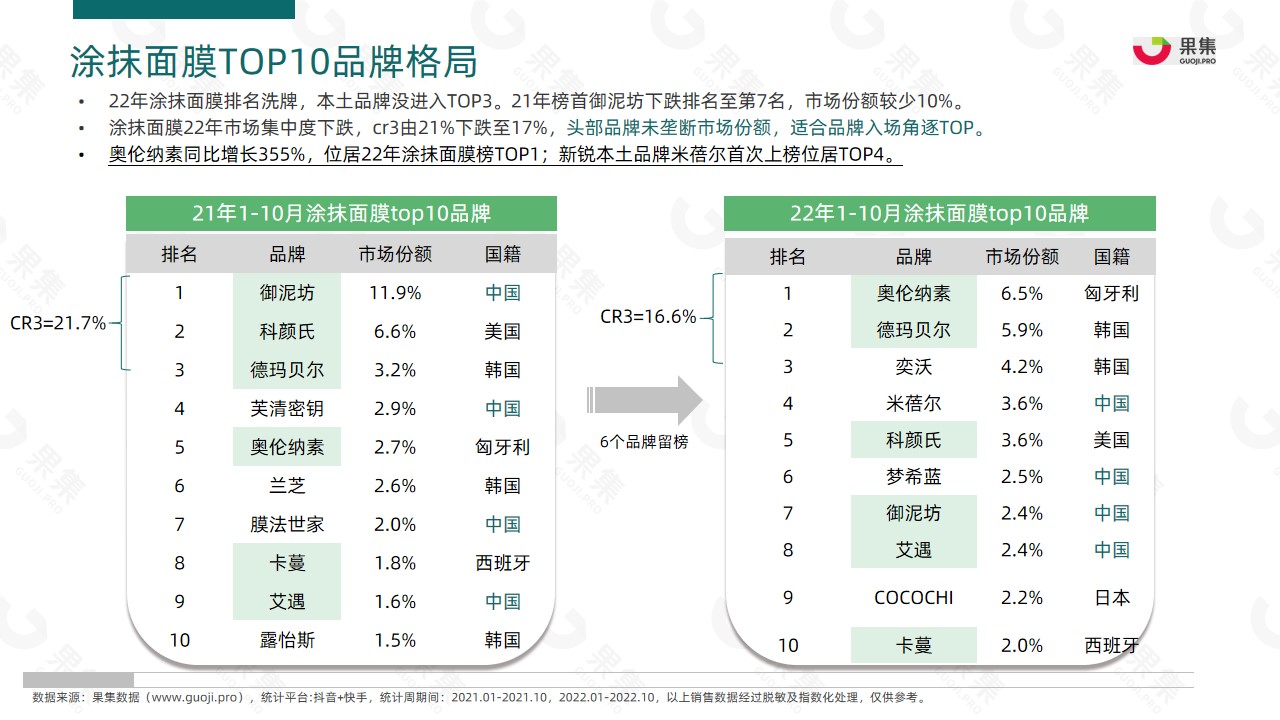

22年涂抹面膜排名洗牌,本土品牌没进入TOP3。21年榜首御泥坊下跌排名至第7名,市场份额较少10%。涂抹面膜22年市场集中度下跌,cr3由21%下跌至17%,头部品牌未垄断市场份额,适合品牌入场角逐TOP。奥伦纳素同比增长355%,位居22年涂抹面膜榜TOP1;新锐本土品牌米蓓尔首次上榜位居TOP4。

因为篇幅有限,仅展示部分内容完整PDF版报告后台回复【面膜报告】即可获取

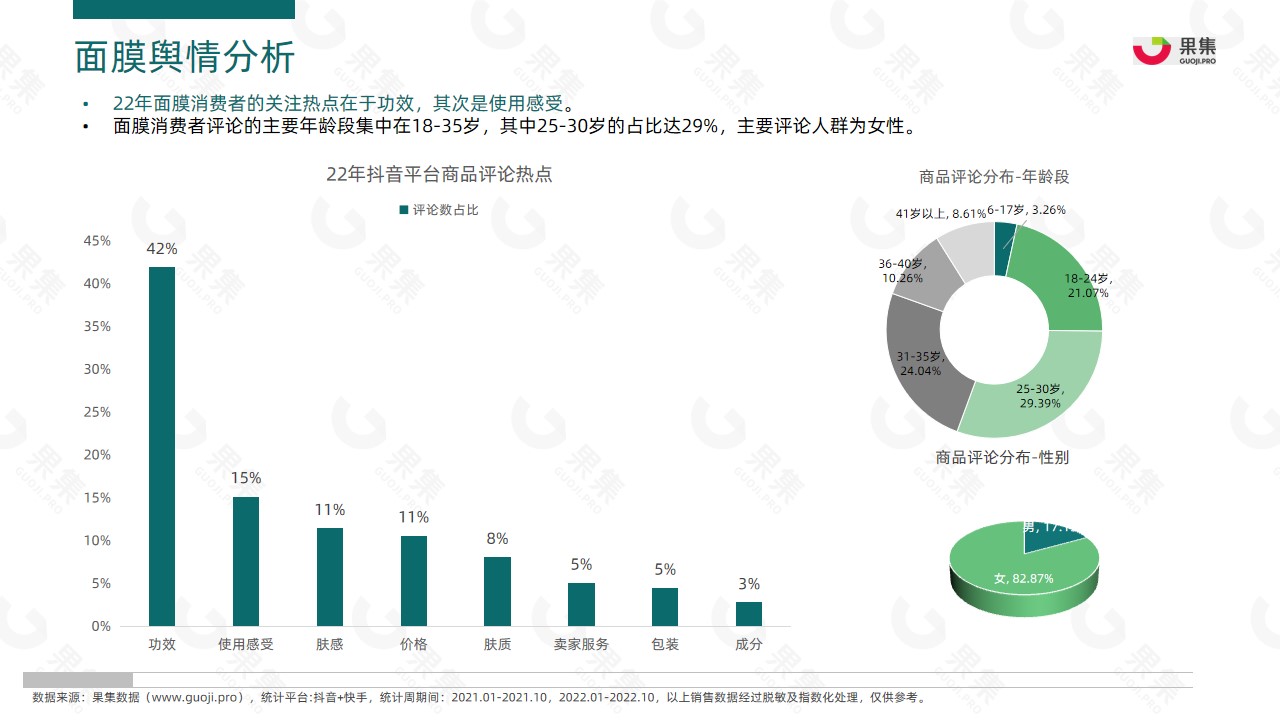

22年面膜消费者的关注热点在于功效,其次是使用感受

从果集数据来看,22年面膜消费者的关注热点在于功效,其次是使用感受。面膜消费者评论的主要年龄段集中在18-35岁,其中25-30岁的占比达29%,主要评论人群为女性。

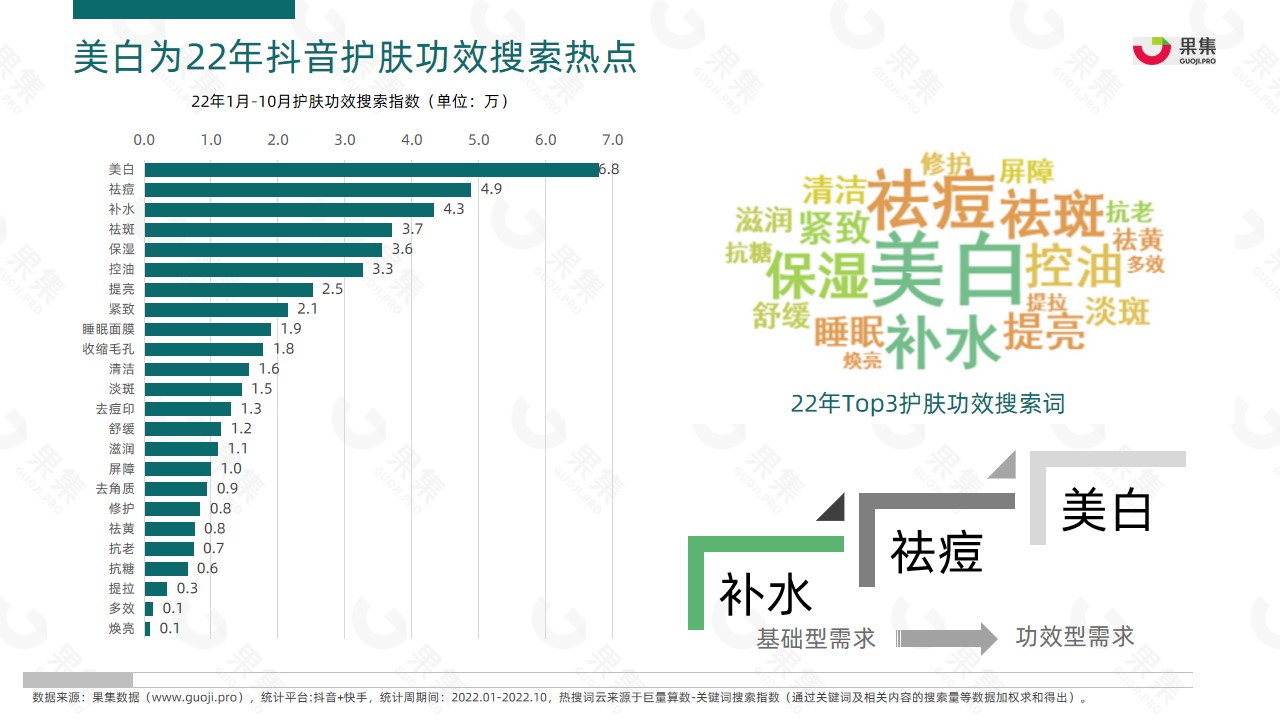

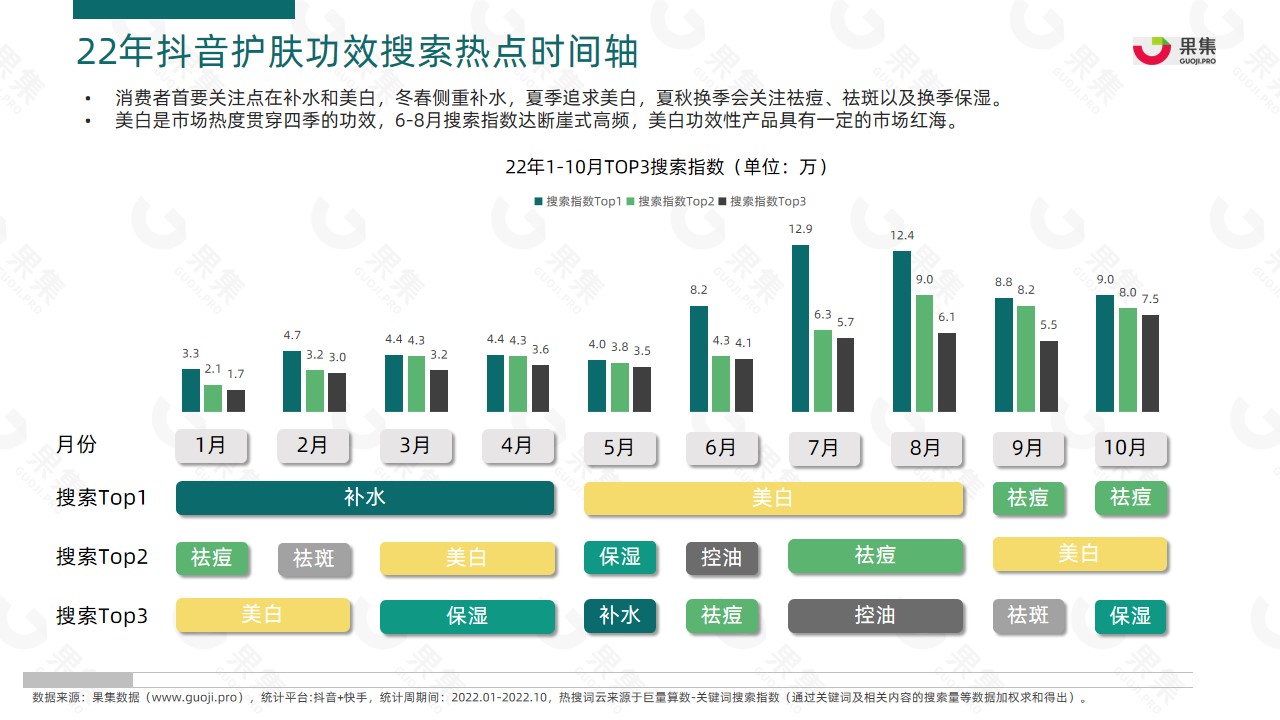

消费者首要关注点在补水和美白,冬春侧重补水,夏季追求美白,夏秋换季会关注祛痘、祛斑以及换季保湿。美白是市场热度贯穿四季的功效,6-8月搜索指数达断崖式高频,美白功效性产品具有一定的市场红海。

因为篇幅有限,仅展示部分内容完整PDF版报告后台回复【面膜报告】即可获取

相对于新锐国货品牌,欧诗漫是有55年发展历史的经典国货品牌,传统珍珠美白概念延续半个世纪,自带经典属性会给年轻人带来品牌误解。面对国潮时代的机遇和挑战,21年是欧诗漫品牌形象的转折点。

从果集数据来看,欧诗漫稳居抖音+快手面膜品类销售TOP,面膜销售额占品牌销售额56%,品类市场份额达4%。7个面膜系列21个SKU多方位发力,针对不同市场需求打造产品矩阵,扩容品牌市场。

因为篇幅有限,仅展示部分内容完整PDF版报告后台回复【面膜报告】即可获取

因为篇幅有限,仅展示部分内容完整PDF版报告后台回复【面膜报告】即可获取

本文由果集行研投稿,不代表爱运营立场,如若转载,请注明出处:https://www.iyunying.org/seo/sjfx/298560.html