联合国环境署下的无现金联盟(Better_Than_Cash_Alliance)发布了一份报告《中国社交和电子商务平台和中国数字支付生态的成长》(Social Networks, e-Commerce Platforms, and the Growth of Digital Payment Ecosystems in China),报告认为,中国在移动支付领域已经明显领先于全世界,普及率也最高。报告也大大点赞了中国的微信支付和支付宝在推动无现金支付方面取得的成效,并将两家公司的成功经验总结下来,建议全球政府和机构吸取经验推广。

一、中国数字支付市场发展令全球瞩目

报告指出:中国利用现有平台和网络发展的数字支付手段带来了非常丰富的金融服务,为个体和企业创造了新的价值和机会。根据麦肯锡2016年发布的一份报告,2025年数字金融服务可以为全球带来3.7万亿美元的产值贡献,相当于在现有水平上提升6%。对中国而言,这则意味着增加1.05万亿美元,约相当于4.2%的GDP提升。

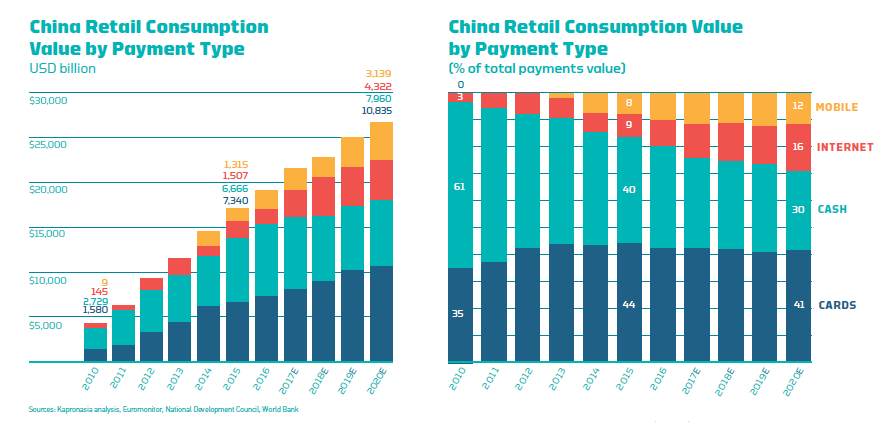

那么中国无现金的进展究竟怎样?请看下图。在2010年以前,中国还是个重度依赖现金的社会.2010年中国有61%的零售消费主要通过现金交易的方式进行,尽管当时人均已经拥有1.8张银行借记卡。造成这种现象的原因包括人们更信赖现金,交易方便,习惯等。但这个状况很快因为电子商务的发展而改变,2015年,现金交易比例已经下降至40%,而2016年现金交易仍然占英国所有交易额的45%。2010年到2015年,互联网支付和移动支付占零售消费的比例从3%上升至17%。

这份报告预测,2020年在中国零售支付中,移动支付将占到12%,其他网络支付占到16%,现金支付占到三成,银行卡支付占到41%。

同时中国的线下零售业非现金使用也非常发达。中国银联是线下的主要支付和清算提供商,全国有2670万合作商家,现在中国人均拥有3.1张卡。最新的POS终端都要求植入NFC等技术以支持移动支付功能。

同时中国的线下零售业非现金使用也非常发达。中国银联是线下的主要支付和清算提供商,全国有2670万合作商家,现在中国人均拥有3.1张卡。最新的POS终端都要求植入NFC等技术以支持移动支付功能。

非现金比例的高速发展与中国快速发展的移动互联网不可分割。中国无论是移动上网资费,手机终端成本都在快速降低,促进了市场的繁荣。

中国网络支付市场是两强的竞争。

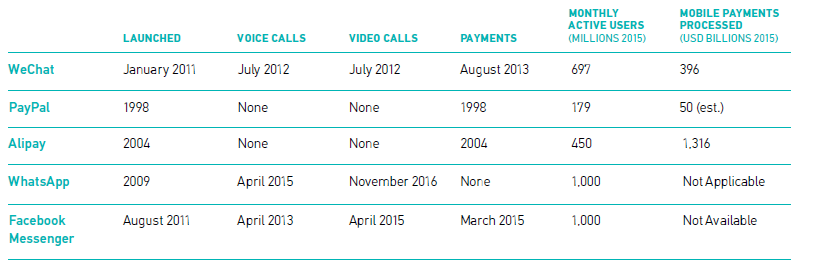

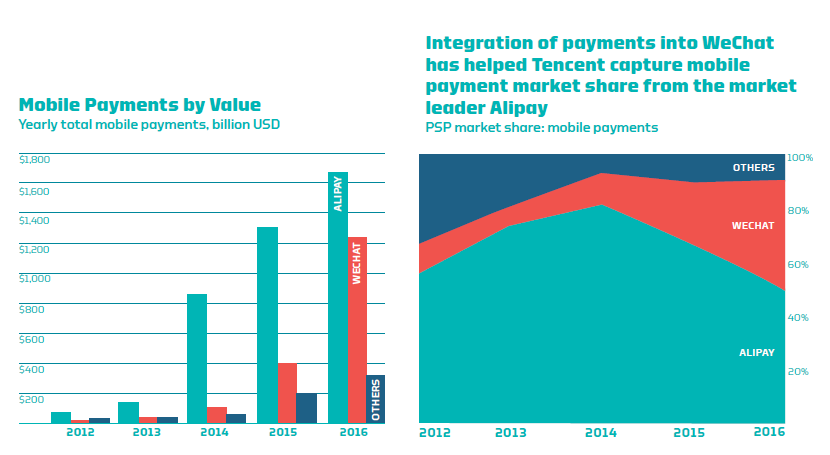

支付宝去年在中国实现了1.7万亿美元的支付额,而在2012年,这一数字仅为700亿美元。支付宝最大对手微信支付去年支付总额位1.2万亿美元,远远高于2012年的116亿美元。

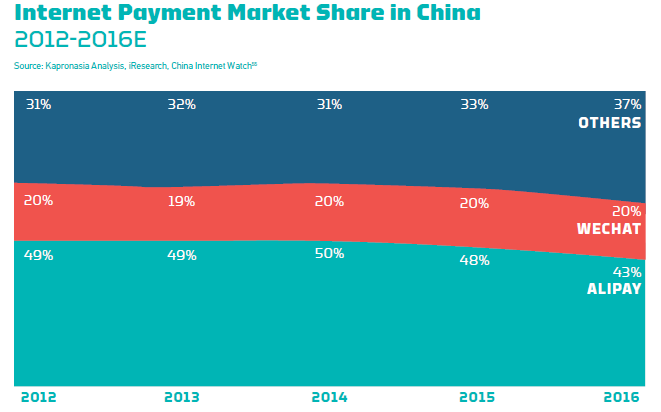

得益于在电子商务上的主导地位,阿里旗下的支付宝牢牢占据约50%的互联网支付市场份额,而腾讯旗下的财付通市场份额一直维持在20%左右。

在移动支付领域,腾讯的财付通一开始被支付宝压制得很惨,但最终通过微信的高频和线下商家的铺开,迅速打开了线下移动支付的市场。2014年支付宝在支付市场的份额为82.3%,微信占10.6%,而到2016年,支付宝的份额跌至68.4%,微信支付的份额上升至20.6%。鉴于支付宝和微信支付的垄断性地位,其他苹果支付、小米支付等厂商,在中国市场基本上没有存在感,统计显示其他厂商的移动支付总额,还不到两大巨头的一个零头。

在微信的压力之下,支付宝做了社交的尝试但都以失败而告终。正因为如此,蚂蚁金服在资产管理和征信方面布局较早,动作也很快。

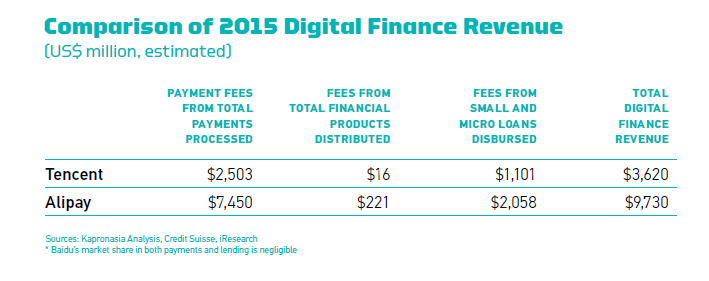

从下面这张图也可以看出,支付宝在各个金融业务的布局和营收领先于腾讯,但是在支付软件的活跃用户上,微信达到了八亿人,支付宝只有4.5亿人,庞大的用户规模将成为微信支付的发展优势。

在移动支付领域,中国银联和大量的手机厂商遭遇了重挫。银联已经开始对NFC支付心灰意冷,开始发展支付宝微信所推崇的手机软件扫码支付。而各大银行也纷纷与支付宝或微信支付开展了二维码支付互通的计划。

报告认为中国移动支付爆发式增长,一个原因是中国并未进入信用卡时代,刷卡支付并未普及,这使得中国消费者可以跳过信用卡,直接进入了手机支付时代。而在欧美市场,刷卡支付相当便捷,消费者认为手机支付相比刷卡,并未有明显的用户体验增长,不值得去麻烦和尝试。

二、中国推动数字支付的经验和益处值得全球借鉴

1、创新的金融服务非常流行,惠及大众

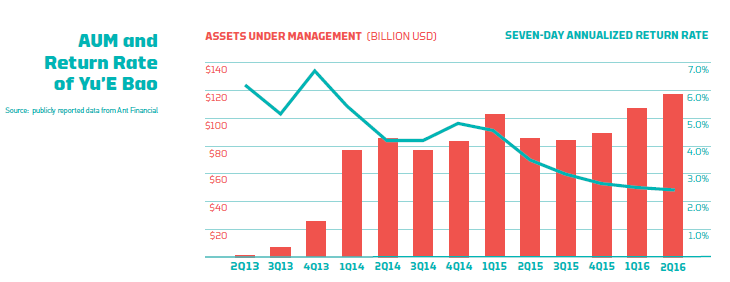

以蚂蚁金服与天弘基金合作推出的支付宝为例,这项货币基金服务以低风险,高收益,存取便捷的特点吸引了大量的用户使用。余额宝的资金规模从2013年的2千亿元增至三年后的8100亿元,服务超过1.52亿的用户,成为世界上最大的基金之一。

2、数字金融显著增加了商家和用户之家的经济活动

2016年9月,蚂蚁金服向411万中小商家贷款7400亿元。新的商业模式得以向中国79%拥有银行账户,但只有10%能够从传统金融机构获得贷款的低收入群体获得贷款。2014年推出的花呗,2016年光棍节,用户通过花呗的消费达到268亿元。

3、有效的激励手段和显而易见的好处在吸引用户初次使用数字支付和塑造忠诚度上作用非常明显

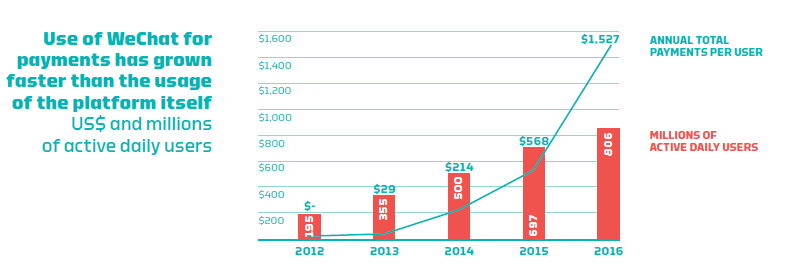

以微信红包为例,用户想要收发微信红包,就需要关联自己的银行账号到微信,首周微信就吸引了超过800万用户使用这个服务,新增的银行账号达到数百万。2017年春节期间,微信用户一共发了460亿个红包,比2016年春节高43%。

4、新的征信数据得以可用,尤其对低收入人群和中小企业而言

蚂蚁芝麻信用分覆盖3.5亿实名注册用户,3700万在阿里体系内做生意的中小企业,经用户许可后,这些数据也正在被政府和私营企业所广泛使用。

5、中国主要的支付玩家快速扩张到海外,并收购新的金融科技公司

现在用户可以在泰国使用支付宝和微信支付,阿里巴巴在印度投资了PayTM18,腾讯则投资了印度的PayU,腾讯还在非洲与其他企业合办了支付公司。

三、各国政府,企业和人民可以结合本国实际发展数字支付

根据中国两大支付企业的经验,国外的支付提供商在结合本国本地实际的情况下,可以:

1、利用现有的电商或社交平台,通过有效的激励手段去加强用户对支付的使用粘性:比如腾讯微信就在现有的平台上搭建了广被使用的支付服务。中国主要的支付提供商都想出了各种办法来提高用户对支付的使用率,如优惠券,折扣,结合当地流行文化打造游戏化的玩法等。

2、保持支付平台的开放性,吸引创新者可以无缝整合创新。比如通过开放SDK和API的方式让中小企业根据用户的需求和偏好来增加创新的服务,从而扩大生态圈。

3、通过跨平台的生态圈服务让服务可以随处获取。中国两大支付企业均提供了跨平台的支付解决方案,可以在iOS和安卓终端使用,而不局限于某个品牌。

对政府而言,中国经验的借鉴是:

1、创造有利的环境,平衡创新和风险监管

2、优先投入加快数字化的建设。以中国为例,2016年中国4G用户有5.3亿人,超过美国和欧洲总和,未来三年中国还将在宽带和移动接入上投入1.2万亿元

而政府和企业应该齐头推进的工作还有:

1、鼓励公私合作一起发展用户统一认证系统或相似的方法来识别玩家

2、将即时通讯平台上的支付成功经验运用到自己市场上来

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/101771.html