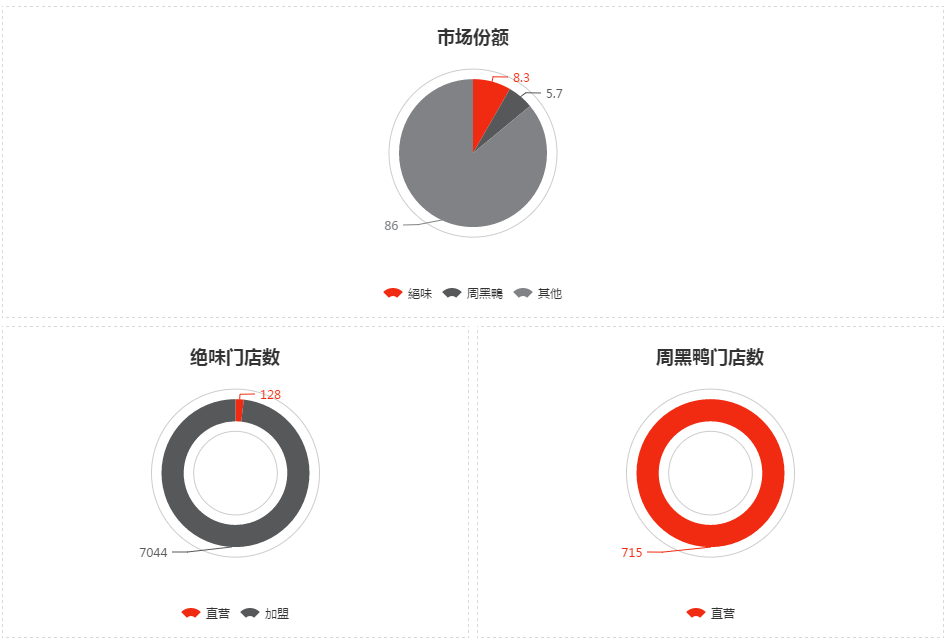

面对这种同是天涯沦落鸭,为何鸭比鸭气死丫的局面,不得不从两者完全不同的商业模式说起。在我们被周黑鸭及绝味洗脑的同时,这个行业仍然非常分散,这两家只占到8.3%和5.7%的份额。不过绝味的门店数却超过7000家,以加盟为主;而周黑鸭门店只有绝味的1/10,全是自营。

所以鸭比鸭,主要的不同来自于开店模式:加盟 vs. 直营。

- 绝味的加盟模式决定了其收入主要来自于批发给加盟商,产品平均售价只有36元/公斤左右。同时少量收入来自于加盟费和管理费,做投资的同学一定知道这里的水有多深。

- 周黑鸭的直营模式却是把收入构建在针对给消费者的零售,产品平均售价达到了80元/公斤,是绝味价格的2倍多。其实,周黑鸭创始人早年间尝试过加盟模式并迅速获益,但是因为加盟商的假货问题严重威胁周黑鸭的品牌,于是他果断终止并始终坚持自营模式。

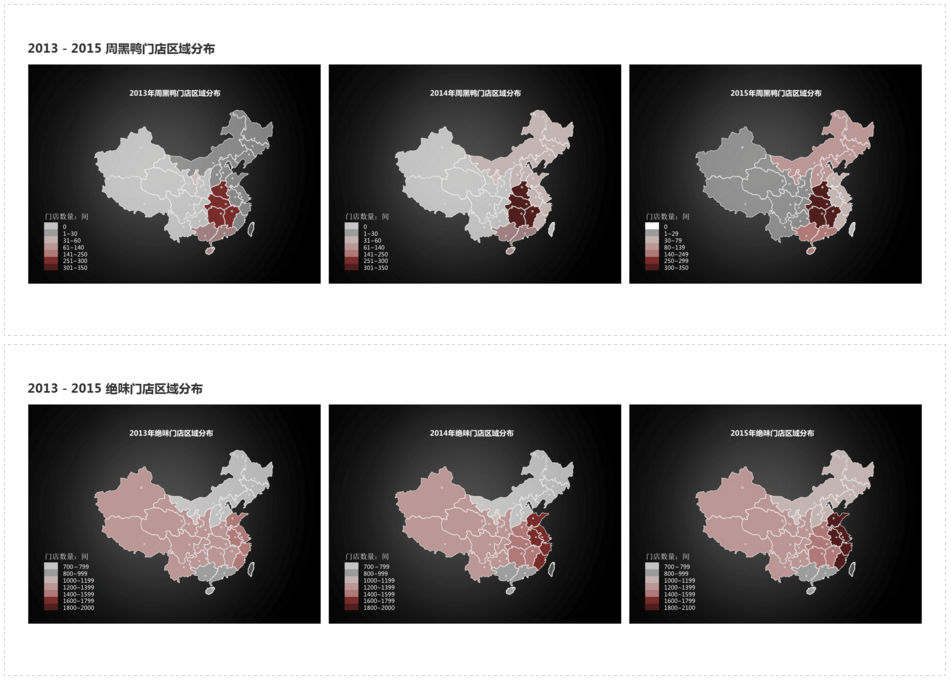

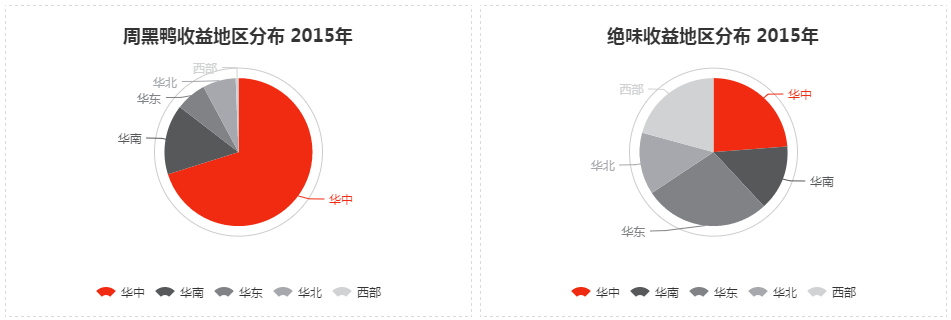

选择不同则道路不同,从2013-2015年的开店扩展路径就可看出一般。周黑鸭的开店在2013年集中在华中地区(主要是发源地湖北附近的诸多省份,比如:湘豫赣等),然后逐步扩展到全国的中部及东部区域,目前在西部仍属空白区域。而绝味在2013年就实现了全国布局,在发展过程中,东部沿海地区的发展反而是走在了前列。

开店布局也直接反映在各地区的收入贡献上,周黑鸭的收入仍然大部分来自于华中地区,未来东部沿海和西部还有广大空间;而绝味的收入分布较为平均,反而是富裕的华东地区是其最重要的粮仓。

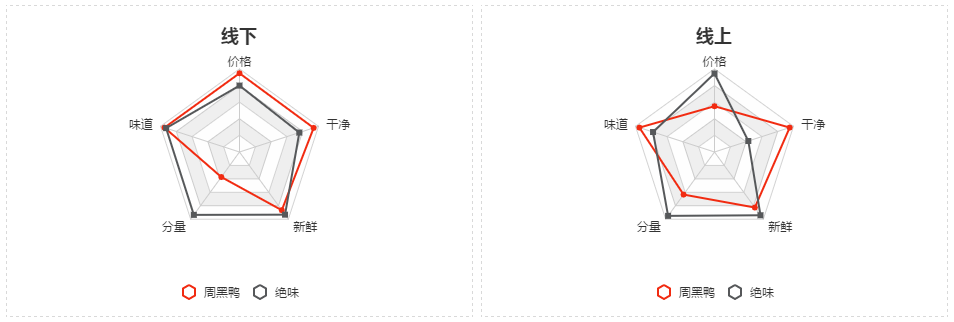

商业模式的不同,带来用户体验的差异。

在价格方面,线下周黑鸭有更高的满意度,而线上绝味有更高的满意度。或许线上提供了更好的价格透明度,让绝味的价格优势得以凸显。

在干净和味道方面,周黑鸭在线上线下都有更高的满意度,反映了直营模式的管控力度。

在分量和新鲜方面,绝味在线上线下都有更高的满意度。而新鲜方面其实反映了绝味遍布全国的生产及零售网络。

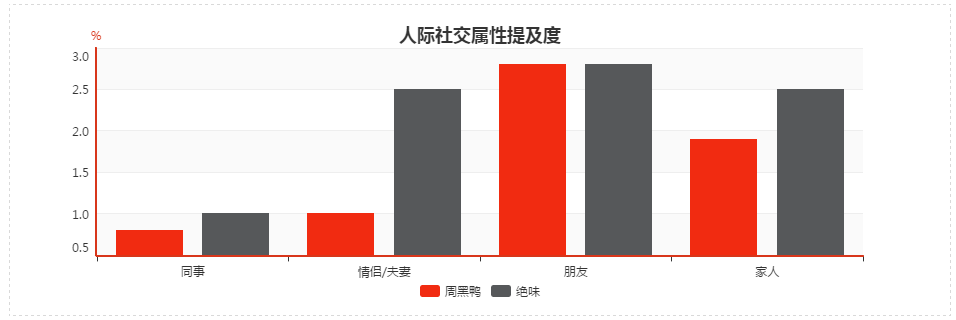

从用户群体来看,绝味更具有分享的势能,在各个社交场合(同事、情侣夫妻、朋友及家人)绝味的提及率都更高。

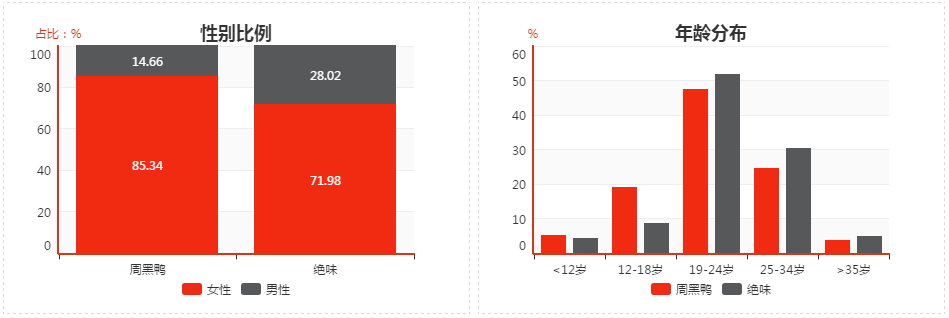

然而这看似是周黑鸭的劣势,其实不然。周黑鸭就是主打年轻的单身狗单身喵,从用户属性来看,周黑鸭明显更倾斜于女性和18岁以下的群体,这些群体重复购买意愿高而且传播性强。所以在上面人际社交属性提及度来看,周黑鸭在成人社交属性(同事、情侣夫妻及家人)都落后于绝味,而在朋友这个社交属性与绝味打平。

(注:数据来源于两家公司的公开财报,以及大众点评、京东、微博等公开网络)

链接:https://zhuanlan.zhihu.com/p/21840232

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/seo/dataanalysis/76249.html