估值生命早期的公司很难,部分原因是缺乏营业记录,部分是因为多数年幼公司无法闯过这个艰难期。本文以某安全公司为例,展现估值年幼公司时面临的挑战,以及许多人所采用的一些简单做法。在估值年幼公司时,虽然有些过往发展起来的规则有些意义,但另一些则只会给我们带来误估和偏估的后果。

一、估值年幼公司难点及常见的解决方法简述

面对估值年幼公司时的难点,分析师通常会寻找解决方法(至少表面看起来如此)。然而许多这类解决方法正是估值差错的根源。

1、上限和下限,无细节

对于年幼公司,评估现金流和再投资的细节是很难的一件事。因此,许多年幼公司的估值都聚焦在利润表中的收人和利润(通常是股权收益)上,几乎或完全忽略了利润和收人中间的科目或无视再投资需求(把利润和现金流隔开的科目)。

2、聚焦短期,而非长期

对年幼公司评枯的时间期限越长,感觉上是越不靠谱。有些分析师以这个为理由,缩短了评估期限,在估值中只做3 -5年的预测。他们常用的借日是“超过那个时间点的预测太难了”。

3、把内生性估值与相对估值混杂

为了应对长期现金流评估的问题,分析师估值年幼公司时会把相对估值法作为补充。因此,对预测期(3-5年)末价值的评估,通常是用 一个退出倍数乘上终止年的预期收人或预期利润。而那个倍数数值的评估仅仅是看看 彼时同业上市公司的交易倍数。

4、把贴现率作为所有不确定性的载体

投资年幼公司的风险,不仅仅包括传统的风险要素,例如,利润相对于宏观经济状况的波动性和敏感性,还包括这类公司是否能生存卜去,获得商业上成功的可能性。在估值一家非上市公司时,分析师常常会提高贴现率。以把他们对该公司的担优全部塞进来,当然。也包括了公司的生存风险。

5、股份要求权差异的即兴和随意的调整

股份要求权差异的即兴和随意的调整。就像我们在前一节提到的,当涉及现金流和控 制权时,年幼公司的股份要求权内含不同的权利诉求。当需要就现金流的前置要求权或优先控制权的价值做一个判断时,许多分析师就采用一个或是随意的或是基于一个不靠谱的统计测试得来的简单方法处理。

二、某安全邮件公司估值分析

1、估值某安全邮件公司-风险投资方式 (市场法)

安全邮件公司是一个小公司,开发了一种它认为比现有反病毒程序更有效的新的计算机病毒筛查程序。该公司由创始人全额拥有,没有任何未尝负债。该公司仅有一年的经营记录、它向在线用户免费提供该公司的贝塔版软件,但一直没有出售过这个产品(收入为零)。在仅存的一年里,该公司已经发生了1 500万美元的支出,因此,为当年计入了同等金额的营业亏损:作为一个风险投资者,被游说能否为公司提供3 000万美元的新增资本,主要用一于下两年的商业化推广和市场拓展。为了估值该公司,决定采用风险投资的估值方式。

1) 创始人认为病毒软件很快就会有市场,在第三年结束前就会有3亿美元营业收入。

2) 检索编制病毒软件的上市公司,发现两家可作比较的相关公司。

决定使用两家公司的均值,即2.275倍收入的企业价值:

第三年的评估值=第三年的收入x企业价值与销售额之比

=300 000 000 x 2. 275=682 890 000(美元)

3) 由于这家企业已经有了一个准备上市的产品,但它还没有商业成功的记录。我们决定采用50%目标回报率。由于该公司没有未尝付债,所以评估值完全是股权价值,此时的价值评估如下:

此时价值=第三年的评估值/(1+目标回报率)3

=682 890 000/1.503=202 340 000(美元)

4) 为了评估交易后的价值,要把风险资本带进该公司的资金加到2. 0234亿美元的交易前价值里:

交易后价值=交易前价值+资本注入额

=202 340 000+ 30 000 000

=232 340 000(美元)

针对注入的风险资本,能得到的该公司的股权比率,可以计算如下:

股权比率=资本注入额/交易后价值

=30 000 000/232 340 000

=12. 91%

这些数字还有谈判的余地,并且这是风险投资者能够接受的最低份额。这家风险投资会力争更低的预期收入,最后年份更保守的收入倍数。和更高的目标回报率。所有这些会压低该公司的价值,并会给该投资人一个更高的股权份额(以同样的投资额)。该公司的现有企业主会力争更高的未来收入数字、最后一年更高的收入倍数以及一个更低的目标回报率。所有这一切都是着力推高企业价值,尽量给予拟投入资本更少的股份。

2、估值某安全邮件公司- 收益法/现金流量贴现估值

为了把现金流贴现模型应用于年幼公司的估值,我们会系统地考察评估的过程。考虑如何能更好地处理年幼公司每阶段的特征。

2.1 评估年幼公司的现金流-某安全邮件公司

我们用安全邮件公司来应用自上而下的方式来分析安全邮件公司。

1) 市场总规模。安全邮件公司计划出售反病毒软件。我们采用安全软件(包括反病毒软件)的全球市场总规模的评估值—来自高德纳公司2008年数据。表9-4概述了这个市场规模2008年的评估值和2009- 2012年的预测值。

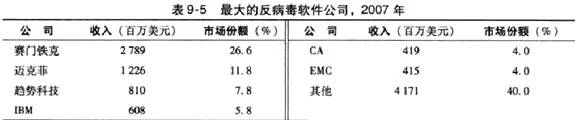

2) 市场份额。为了评估市场份额,我们看看在2008年这个市场上最大的几家反病毒软件公司(就市场份额而言)。表9-5(也来自高德纳公司)列示了最大的几家公司及其市场份额。

3) 营业利润/利润率。为了评估十年后的预期营业利润率,我们仔细了解了在2007年几家主要经营反病毒业务的最大上市公司的税前营业利润率和已投资本的税后回报率(见表9-6)。

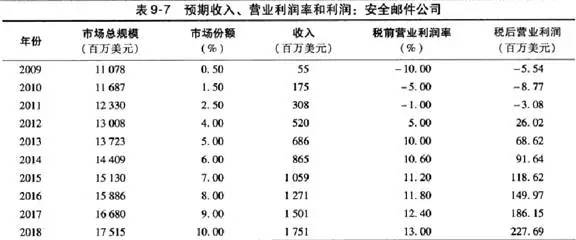

我们假设安全邮件公司的税前营业利润率会在2018年前聚拢于13%,接近赛门铁克和迈克菲公司报告的利润率。然而,通往赢利之途会坎坷不平,至少有三年的时间利润率会处在负值状态。表9-7列示了安全邮件公司下一个十年的预估收入和营业利润率。

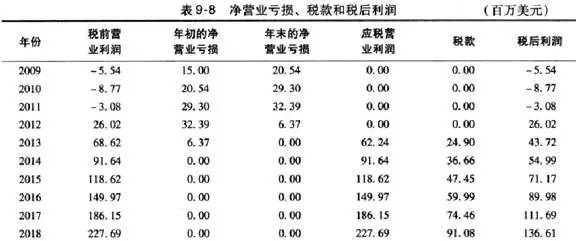

4) 税收。在计算安全邮件公司的税收时,我们的起点是该公司在其过往的日子里。已经累积了0.15亿美元的净营业亏损。在第一个三年,我们预计还会营业亏损,我们把这些亏损加到净营业亏损里去,然后,我们用这些净营业亏损冲抵第四年的利润和第五年的部分利润。此后,我们将采用40%的美国边际税率作为利润的税率。表9-8列示了每年的净营业亏损和所付的税款(基于40%的税率)。

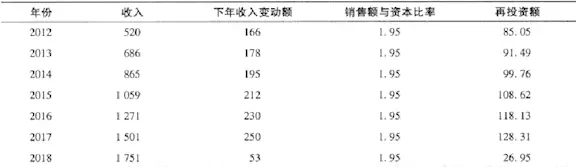

5) 再投资。我们假设随着安全邮件公司在这个不断增长的市场上拓展其市场份额,其收入在第十年增加到了17. 5亿美元。为了评估安全邮件公司需要再投资多少资金,才能创造出这笔收入。我们采用了这个行业里的收入与已投资本比率1. 95(基于这项业务上市公司的收入和股权面值比) 。我们还采用了再投资和增长之间一年的滞后期。用来评估每年所需的再投资额。表9-9概述了我们的评估值。

注意:第一年再投资额的计算是基于从第一年到第二年的收入变动额、并采用了1. 95的销售额与资本比率:

第一年再投资额=(收入2-收入1)/销售额与资本比率

= (175 000 000-55 000 000) / 1. 95=61 490 000(美元)

计算以后年份的再投资额只需要重复这个计算过程就行。

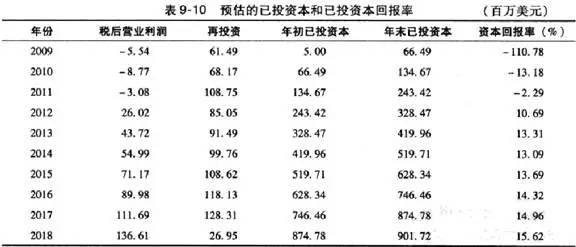

6) 核实内在的一致性。作为对我们评估值的最后核查,我们计算每年的已投资本,从500万美元的原始资本投资开始,把每年追加的投资额加到这个金额上,得到每个时期末累计的已投资本额。再用每年的税后利润除以这个累计的已投资本额,就得到了税后资本回报率(见表9-10)

基于每年年初的已投资本额,我们计算每一年的资本回报率。2008年的资本回报率是15. 62%,低于表9-6所述的行业平均资本回报率,但接近于我们将要假设的安全邮件公司稳增长期资本回报率15%。这些假设的最终结果如表9-11所示—概述了安全邮件公司作为一个企业下个十年的预期现金流、税后营业利润和再投资需求。

2.2 评估年幼公司的贴现率-某安全邮件公司

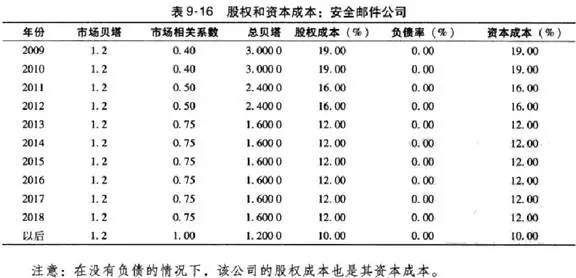

为了给安全邮件公司评估股权和资本成本,我们从反病毒软件业务的无杠杆贝塔开始。我们在评估这个数字时,首先获取安全软件上市公司回归贝塔的均值,然后针对这些公司典型的财务杠杆,调整这个贝塔:

安全软件上市公司的平均贝塔=1. 24

安全软件公司平均的负债股权比率=6%

安全软件公司的无杠杆贝塔值= 1. 24/ {1+ (1 -0.4) x0.06} = 1.20

我们虽然让这个无杠杆贝塔在整个十年保持不变,但我们假设头两年这个企业唯一的股权投资人是其创始人(完全没有多元化且把所有的财富都投到这家公司)。我们计算各安全软件公司回归的R2均值,并用这个数字评估安全邮件公司的总贝塔值:

各安全软件公司与市场拟合的R2均值=0.16

各安全软件公司与市场的相关系数均值=0. 40

第一年和第二年总贝塔=市场贝塔/平均相关系数=1. 20/0. 40 = 3. 00

在第三年开始时,我们预期该公司会去接近一家风险投资人(没有完全多元化但已经投了几家软件公司)。这几家软件公司的组合与市场的关联度预计是0. 50—-会在三年或带来一个更低的总贝塔。

第三年和第四年总贝塔=市场贝塔/风险投资组合的相关系数

=1.20/0. 50 = 2. 40

在第四年结束时,我们预计几家较大的风险投资会投资这家公司。它们的投资组合(包括几个板块的成长型公司)与这个市场的相关系数为0. 75:

第五至第十年总贝塔=市场贝塔/更大风险投资组合的相关系数

=1. 20/0.75=1. 60

最后,我们预期该公司在第十年年底上市,此时才能采用市场贝塔值。

由于该公司的所有者不愿意使用负债,且自身的杠杆率很低(负债/股权比率=6% ),所以,我们假设该公司的资本一直都是股本。用4%的无风险利率和5%的市场风险溢价,我们就可以得到安全邮件公司的年度股权成本(见表9-16)。

2.3 评估年幼公司终值和当期价值–某安全邮件公司

预期现金流和贴现率<在过去两个步骤里进行了评估)是评估企业及其股权当期价值的关键要素。然而,我们在这个阶段还必须处理另外三个要素,以期得到公司价值,第一个要素是要确定在我们预测期末将会发生什么—–我们所做的假设会导出企业价值(我们在这个时期末要赋予企业的)。第二个要素是针对企业夭折的可能性做调整。这个问题与年幼公司的相关性很大,因为太多年幼公司在其发展的早期就夭折了。我们需要处理的第三个要素(至少将其成功置于一个或若干个关键人物身上的企业)是如何把他们失败的影响更好地计人估值中。

我们评估安全邮件公司在第十年年末的终值,原因有三:

1、这是与稳增长相符的第一年的增长率 (3%) 。换言之,其增幅比无风险利率和经济体的名义增幅低。

2、直到第十年,其营业利润率才达到目标水平 (13%) 。

3、假设该公司已经准备好了做首次公开发行,允许我们确定永续的贝塔和股权及资本成本。

回顾一下第十年的数字安全邮件公司预期在17. 5l亿美元收入的基础上,创造1. 366 1亿美元的税后营业利润。我们首先评估第十一年的收入和税后营业利润:

收入11=收入10 x (1 +稳增长率)

=1 751 000 000 x 1. 03

=1 804 000 000 [美元)

税后营业利润11=收入11 x稳定期营业利润率x (1- 税率)

=1 804 000 000 x 0.13 x (1-0. 4) =140 710 000(美元)

为了评估该公司需要再投资多少才能转换成3%的永续增长率,我们假设安全邮件公司在稳增长期的资本回报率是15%。(注意: 我们为高增长期所做的再投资假设,其目的就是想最终能推出这个回报率。它低于稳增长期的行业均值,但高于10%的资本成本。)

稳增长期的再投资率=稳增长率/稳定的资本回报率=3%/15% = 20%

公司自由现金流=税后营业利润11x (1-再投资率)

=140 710 000 x (1-0. 20) =112 570 000 (美元)

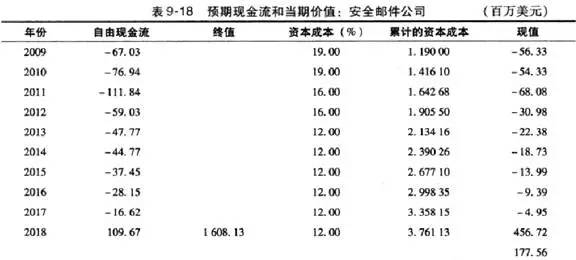

最后,采用稳定期的资本成本10%(见表9-16),我们评估终值:

终值10=公司自由现金流11/(资本成本稳增长期-稳增长率)

=112 570 000 / (0. 10-0. 03) =1 608 130 000(美元)

把这个价值计入预期公司自由现金流里(评估于表9- 11 ),并以特定年份的资本成本(来自表9-16)进行贴现,我们可以得到当期经营资产的价值(见表9-18)。

注意:累计资本成本是为了反映成本随时间变化的情况。因此,第五年的资本成本的计

算方法如下:

第五年的资本成本=1. 192 x 1. 162 x 1. 12 = 2.134 16

基于其预期现金流和贴现率,公司当期的经营资产价值是1.7756亿美元。

2.4 调整年幼公司的估值:针对生存问题–某安全邮件公司

我们在前面评估了安全邮件公司的价值—–假设它生存下来,成为持续经营的企业,并能成功上市。由于公司当期还没有收入,这是一种非常乐观的假设。该公司天折的可能性很大、为了评估它的生存概率,我们首先看看科诺波和皮艾萨数据的相关内容:在过去五年仅有25%的软件公司存活下来。我们把安全邮件公司的这个概率调高到60%,以反映下述事实:它已经有了一个扎实的反病毒产品(尽管是贝塔版);其创始人在过去曾参与过一家成功的创业公司。在安全邮件公司失败的情况下。我们假设其困境甩卖的收入会接近于零,因为它没有什么有形资产可供出售,谈不上残值。其经营资产的预期价值计算如下:

经营资产预期价值=持续经营的价值x (1-失败的概率)+困境甩卖价值x失败概率

=177 560 000 x (1-0. 4) + 0 x 0. 4 = 106 540 000(美元)

相比于风险投资方法(市场法)评估的2.0234亿美元的价值,这个价值显然要低很多。在这个案例里,这个较低的内生价值至少可找到三个支持的原因:

1、在最初几年高昂的股权成本—-产生于早期股权投资者多元化的缺乏。

2、 在高增长期的相当时问里,预期该公司会持续经历负现金流的痛苦。

3、失败概率高。

每新增一年的生存机会,该公司的价值会有较大的变化。失败的概率会随着时间的推移而逐渐消失,股权成本也会降低,正向现金流更加临近。表9-20评估了安全邮件公司一直到其首次公开发行的第十年的价值。

每期末的价值评估方法是,以那个时点上的累计资本成本贴现其后的现金流。第一个三年的失败概率还是较高(处在该公司的亏损期),自那以后,就开始降低。

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/87744.html