前段时间,观点君在浏览新闻的时候发现这样一条消息:“9元入会重病可获30万,水滴互助天使轮获5000万,估值3亿”。

随之而来的,还有一串亮瞎眼的数字:天使轮5000万投资(腾讯、IDG资本、高榕资本、真格基金)、3亿估值、34个互联网大佬背书、美团10号员工。

观点君的第一反应就是:这不会是又一个P2P骗局吧。

毕竟,在经历了去年投资担保公司拿钱跑路的教训之后,观点君对任何触及到金融方面的信息都格外敏感。

对此,观点君特地查阅了水滴互助的背景资料:

水滴互助的创始人是原美团10号员工沈鹏,曾经的美团外卖全国业务负责人,投资水滴互助的机构和个人包括腾讯、新美大、IDG、高榕资本、点亮基金、真格基金和30多位知名互联网公司创始人。

所以,有那么多知名投资人为其背书,看起来事情似乎还是靠谱的?

关于水滴互助,用户最关心什么?

1、怎么成为会员

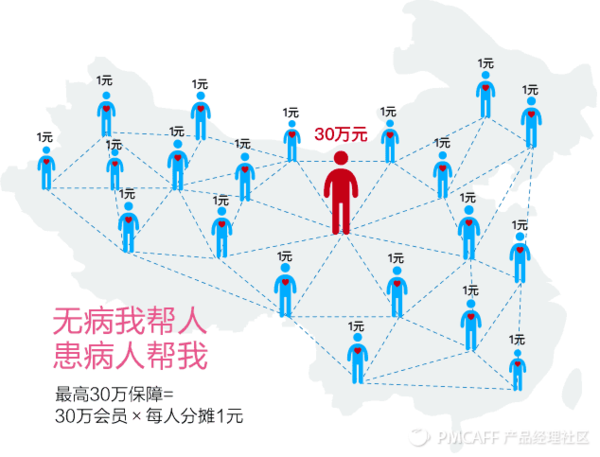

目前水滴上线了三类互助计划:中青年抗癌计划、孝敬父母抗癌计划和少儿大病无忧计划。只要充值9元就能成为会员,当加入平台的用户出现重大疾病时,就能获得赔付。

水滴互助的参与规则

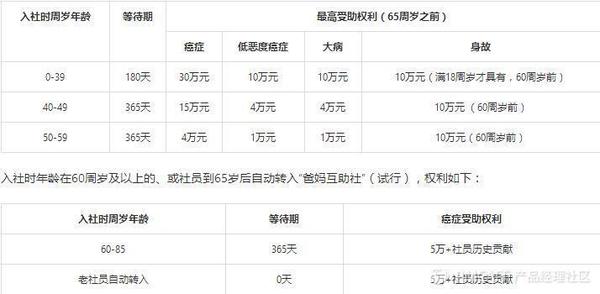

2、最高能获得多少赔付

最高能获得30万元赔付,其实确切地说,平台会根据发病率等因素赔付金额是从2万到30万不等。赔付资金由平台用户平摊,原则上每次平摊费用不超过1元。

图片来源:水滴互助官网

3、用户交的会员费放在哪儿

据水滴互助官方网站宣传称,互助资金由招商银行全程托管,专款专用。

总的起来,水滴互助本质上就是一种互助保障模式。

传统的商业保险更像是做一笔一笔的生意,每笔生意都在和客户做对赌;而互助保障的理念是,只要参与者的风险概率平等,就可以做一个互助池,大家平等的相互保障。健康无病时利用几元零钱去帮助需要帮助的会员,当自己患病时也能及时收获他人的帮助。

水滴互助的运行流程

其实,水滴互助这种模式并非新鲜出炉,在此之前已经有多家基于互联网通过互助手段与理念进行保险保障服务的创业企业,如夸克联盟、e互助、壁虎互助、同伴互助、抗癌公社等。水滴与它们的模式如出一辙,只是在细节上有所差别。

图片来源:抗癌公社官方

那么,拿了5000万的水滴运营的咋样?

截止6月20日官方数据:

1.面向中青年的抗癌计划,总投保人数超过7万用户;

2.面向老年人的安心计划,有9千多人加入;

3.面向儿童的计划,有5千多人加入,目前都没有发生互助事件。

看起来似乎又有一个互金新贵要崛起了?

潜藏在水滴背后的隐患有哪些?

一、监管空白

目前,市面上的互助保障平台是监管盲区,必然存在套利空间。大公司碍于牌照的存在不敢妄动,其他的呢,都不承认自己是保险。目前,尚没有对应的监管措施,但是不排除未来有监管细则出台的可能性。

二、门槛低导致恶性竞争

和P2P类似,互助平台的低门槛容易刺激市场,大量平台跟风出现,导致竞争白热化。

一方面平台争夺客户资源,使运营成本大幅攀升,导致恶性竞争;另一方面发病率提高、互助金支出随时处于不可控状态,平台运营风险始终存在。

三、风险控制

保险行业作为金融的分支,核心在于风控。前面提到水滴互助是互助保障模式,而非保险。归根结底就是没有一套完整的风控体系和行业执照。具体表现在水滴官方始终对其风控核心问题 ,如为什么把参与金额设定在9元等,避而不谈,难免让人新生猜想。这也是目前大多数互助平台的共同问题:对于风控标准语焉不详。如果在这方面没有精细化运营,必将埋下较大的风险隐患。

在观点君看来,作为一个并不算有重大创新的互助保障社区,能够获得大量投资机构的青睐,除了沈鹏耀眼的创业身份之外,是否投资机构也在刻意制造一个风口去诱发更多的融资,就像去年的B2B一样,正是我们值得思考的地方。

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/67005.html