本人是产品新人,以下是在学习的过程中产生的一些思考。欢迎大家指正。

需求分析:用户为什么会去熟人借贷平台?

场景一:借钱(利用在熟人间的信用)

应急,快借快还,周期在一两个月以上或者金额较大,否则就用信用卡解决了。

达成的条件:借钱的门槛低(即相当一部分人愿意借),很快能借到,此人被熟人圈认为可信的情况下还要求平台的活跃度在一定程度。

有其他用途,周期较长

比在银行贷款程序上简便,利率在可以接受的水平。

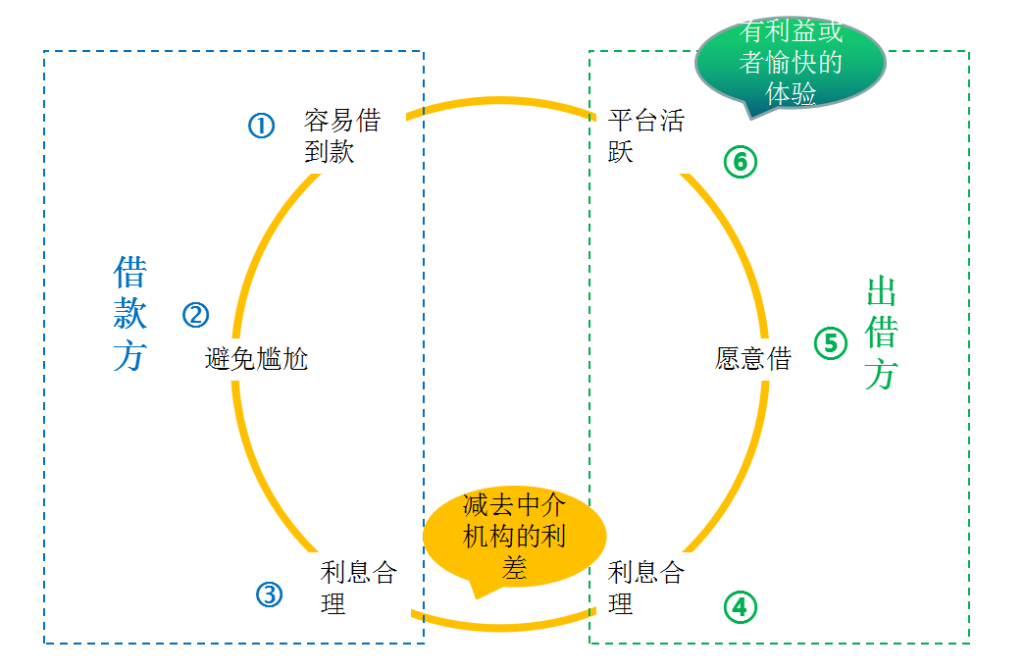

熟人借贷的六个环节

熟人借贷解决的痛点就是利用熟人间的信任,去除诚信认证的成本,达到去中介化,从而将中介的利差分摊给借款双方,达到双方利益最大化。其实是提高了效率降低了成本的,所以从这个角度来看是可行的。下面我试着从熟人借贷平台运行的机制来分析下熟人借贷是否可行:

逐个分析上图中六个环节

借款方:

容易借到款:对于借款方来说,到一个平台上肯定是因为这个平台能够帮他借到款。熟人借贷是利用熟人间的信用来借款,所以不用审核以及证明等等,比一般的平台反而程序上更加便捷。如果平台够活跃借款周期可能会很短。只要借款方容易借到款就会留在平台,而能否借到款取决于出借方是否愿意借以及平台活跃的活跃程度。

避免尴尬:跟熟人借钱之所以张不开嘴就是因为不想让别人知道自己经济状况不好(所以说自尊心并不是好东西啊)。对于有些人来说如果有其他的借款方式宁愿不跟熟人借钱。现在熟人借贷的模式有单向匿名和双向匿名,公开等形式。我认为可以让用户自主选择是否匿名,对于匿名的借款者,出借方可以根据自己对其一开始给出的信用评级来决定是否出借。

这样用匿名的方式,将熟人借贷这样的一把双刃剑的好处和坏处分割开来,而只取其长处,即对熟人的了解。

另一方面可以通过对用户的教育减少大家对于这种尴尬的心情,引导大家认为这是一件双方得利的事。

利息合理:熟人之间的借贷,通过熟人间的了解规避掉了金融机构对信用的审核,从而可以省去中介结构的利差,让利给双方,因此借款人和出借人双方的利息都会比跟中介金融机构的交易得利多一些。

出借方:

对于出借方来说,留在一个平台上只有两方面的原因:一是在一个平台上有愉快的体验;二是在这个平台上得利比其他平台多,达成其理财的目标。熟人间借钱对中国人来说明显不是一个愉快的体验,但可以采取措施避免尴尬和改变用户的心态,例如匿名的方式,这个我后面还会讲到。这里先说第二方面——得利更多。

刚才已经说过,由于没有中介机构的参与出借方会获得高于市场的利息。这种情况下出借方就会愿意借款。

平台活跃:想让平台活跃,除了出借方愿意借,还要求平台用户量大。目前借贷宝对于用户的获取,是通过好友邀请的形式,邀请一位好友会得到20元的奖励,你的好友每邀请一位他的好友你还可以获得10元的奖励。虽然听起来跟某些人们耳熟能详的机制很像,但不得不说平台还是挺舍得花钱的。但是我觉得这样的方式获取用户的成本太高,而且个人效果并不会很好。因为为了几十块钱愿意在自己的朋友圈里打广告的人很少。而且在一个自己根本不了解,不太会经常逗留的平台上面有个几十块钱,吸引力也不够大。因此熟人借贷的团队还是应该出一些奇招引起大家对熟人借贷的兴趣和认同。熟人借贷的运行靠熟人圈,这就对用户的体量有要求,因此如何让平台活跃起来就是一切的钥匙。

针对这一点我个人觉得平台上要有一些其他的理财方式,否则用户注册以后自己的熟人没几个,平台本身也没有内容可玩就冷场了。

熟人借贷的争议

业界对熟人借贷的争论一直都在,质疑也很多,我总结了下主要有以下几方面:

熟人借钱毕竟是一件尴尬的事,如何提高用户体验

除了匿名制以外,我认为可以将熟人圈里的借款以理财产品的形式展现出来。因为彼此可能也不知道对方是谁,因此借钱给熟人就变成了一种理财方式。慢慢让大家接受这个理念,让出借者认为自己是在为别人提供理财机会,消除熟人借钱的尴尬感觉。

采取匿名制的形式,根据我国民法的规定匿名签订的合同为意思表达不真实,可视为无效。这个问题如何解决?

系统可以为每个用户提供签订合同的编号,每个人的编号是固定的,这样就能很好地解决这个问题了。

逾期还款的处理办法

中国自古以来熟人间借款坏账率就很低,说明熟人这样的一种方式会给按期还款加上一把保险锁。一旦逾期还款就向出借方透漏借款方的个人信息,这样能对其造成约束。如果这种方式不奏效就利用法律来维权。

熟人借贷是一种低频需求,并且每个人在自己的熟人圈内,造成的结果是圈层内可能借入借出不平衡。

现在熟人借贷已经探索出这种模式:熟人中有人发出借款信息,别的用户可以作为中间人转发该条信息到自己的熟人圈。这是一种连接不同圈子的好办法。这种转发可以是无偿的,也可以赚取利差。但这样有一个问题:赚利差的方式使得中间人承担的风险增加,也会弱化这种圈层之间的联系。

总之,熟人借贷确实提高了借贷的效率,降低了社会成本,但其中还有很多问题需要慢慢去解决。毕竟,任何新事物的出现都会打破旧的秩序建立新的,而一切原来的秩序也是这样建立起来的。

本文由 @bybobye 原创发布于人人都是产品经理

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/45870.html