本期资深行业分析师 Jitendra Waral 和分析员 Sean Handrahan 发布了一份报告,他们认为,YouTube TV暂时可能无法为Google贡献太多的营收。YouTube TV可能是赔本赚吆喝的产品,未来亚马逊也可能推出相似的服务,与 Google 竞争。

报告全文如下:

1、YouTube TV可以帮助 Google 杀入Programmatic TV广告市场。

对于 Google 来说,YouTube TV是一个长远游戏,它可以刺激 Google 向IPTV投资,参与IPTV竞争,与Google Fiber类似。对于 Google 来说,YouTube TV可能是赔本赚吆喝的产品,联属营销费用(affiliate fee)占了付费订阅营收的绝大部分。不过从长远来看,IPTV的扩散可能会成为Programmatic TV广告发展的催化剂,Programmatic TV广告允许 Google 通过自己的网络提供广告,获得利润更高的营收。

YouTube TV是捆绑产品,每月付费35美元,里面包括45个直播电视频道,服务只在美国提供,通过互联网传输。Bloomberg Intelligence调查了1229名美国数字视频观看者,他们拥有联网电视设备,调查可以让我们了解YouTube TV的普及情况和未来营收情况。

2、YouTube TV即使上了规模,仍然会对Alphabet的利润造成负面影响。

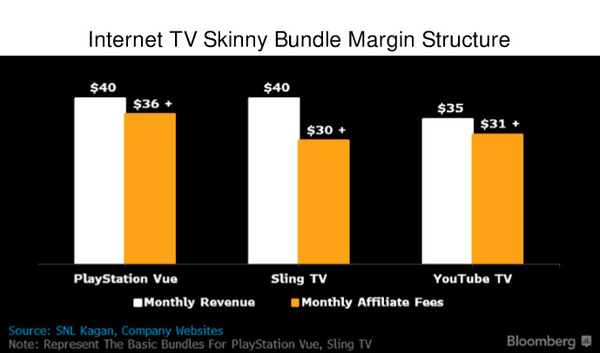

根据2017年SNL Kagan提供的联属营销费用数据,YouTube TV 不太可能为Alphabet创造利润。服务每月收费 35 美元,而频道的联属营销费用至少达到31.25美元,这是根据最初的产品得出的数据,随着频道的增加,金额可能会超过35美元。即使付费订阅者增加,YouTube TV也难以获得很大的利润,因为联属营销费用是按照每付费订阅用户(persubscriber)的标准征收的。2016年Alphabet的调整后毛利率约为76.6%。

YouTube TV可以销售一些广告库存,不过与付费订阅费用相比这部分收入微不足道。例如,2016年Comcast从有线业务视频广告营收中获得10%的分成。

3、因为付费电视占据统治地位,YouTube可能会朝着数字化加速前进。

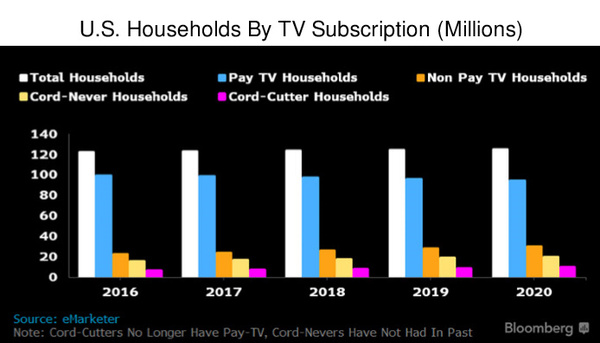

为什么发展 YouTube TV?Google 可能是想让IPTV加速发展,其战略与Google Fiber类似,Google 推出Fiber主要是想让用户使用高速互联网服务,扩大开支。eMarketer的数据显示,美国家庭81%已经拥有传统付费电视服务,到了2020年比例将会下降到76%。YouTube在美国拥有用户1.8亿,它也许可以吸引用户接受非光纤IPTV,让该业务加速发展。

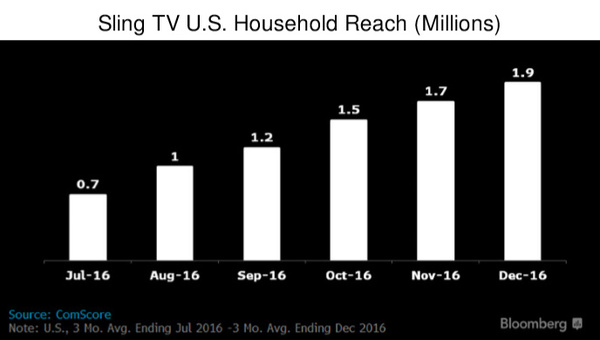

Dish Network的Sling TV、Playstation Vue都是进入市场比较早的IPTV提供商,它们的用户只有200-300万。AT&T和Verizon通过UVerse和Fios提供互联网电视服务。不过只有那些连接到高速光纤网络的家庭才能使用服务。

4、YouTube TV广泛接入可能会刺激IPTV付费订阅人数增加。

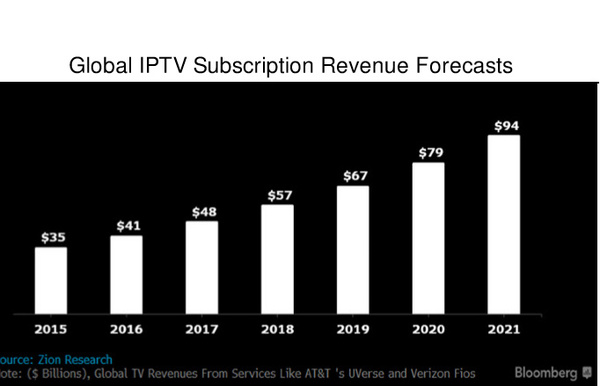

YouTube TV与同行(比如Sling TV和PlayStation Vue)都提供互联网电视流媒体服务,这种服务不需要高速光纤网络,结果使得电视付费服务竞争加剧。受到刺激之后,有线提供商、电信运营商可能也会推出互联网捆绑服务。Zion Research 认为,全球IPTV付费订阅营收(包括光纤互联网服务收入,比如AT&T UVerse收入)到了2021年将会增至940亿美元。

2015年,美国传统电视产业获得的付费订阅营收达到了970亿美元。

5、YouTube TV 可能只是获得Programmatic TV广告收入的特洛伊木马。

从结构上讲,YouTube TV的利润率是很低的,它的主要目的是刺激竞争,让更多的传统直播电视节目通过互联网提供。如此一来,购买可编程电视广告就会变得更容易,在数字领域可以集中瞄准观众。在转变过程中,Google 可以提供广告网络基础设施,让企业通过AdSense之类的平台购买程序化广告,Google 从中可以获得营收。

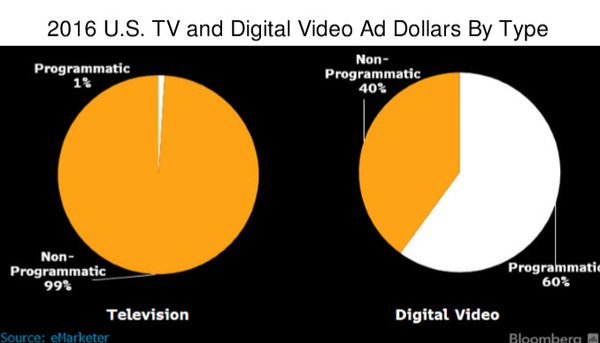

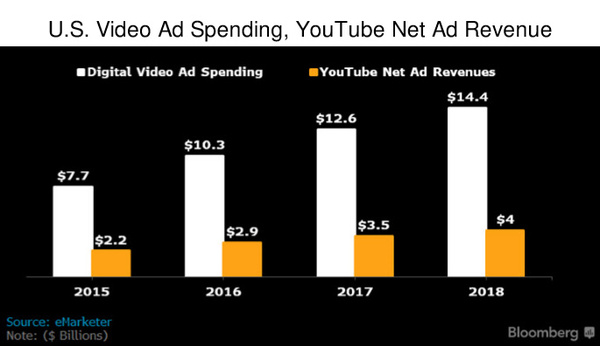

2016年,美国电视广告开支约为670亿美元,数字视频广告只要67亿美元。2016年,美国电视广告开支只有1%是用可编程的方式提供的,60%的数字广告通过可编程方式提供。

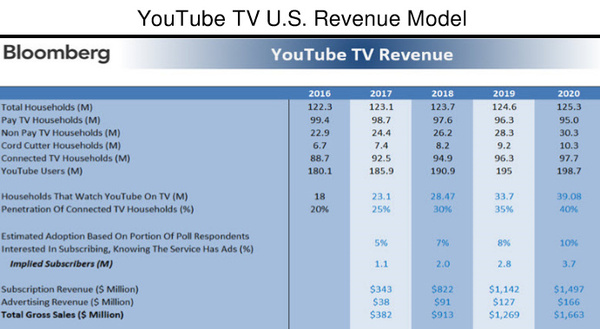

6、到了2020年,如果YouTube TV在美国的普及程度达到适中水平,营收将会接近20亿美元。

根据Bloomberg Intelligence的分析,2020年之前YouTube TV的年付费订阅者可能会达到370万,平台毛收入达到17亿美元。29%的个体在家里用电视观看YouTube节目,也就是说他们有兴趣付钱订阅直播流媒体服务,至于服务是否像普通电视一样有广告,他们不介意。

YouTube TV的营收主要来自付费订阅,同时它还可以销售一部分广告库存,模式与Comcast类似。Comcast的数据暗示,每月美国有1800万家庭利用机顶盒设备从电视观看YouTube节目。

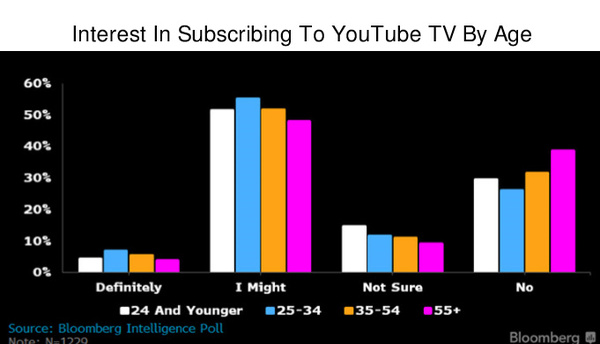

7、年长的千禧一代最有可能成为YouTube TV付费订阅者。

YouTube TV是即将推出的直播流媒体网络电视捆绑服务。Bloomberg Intelligence调查显示,25-34岁的千禧一代对YouTube TV最有兴趣。从中我们可以看出,收入高的人订阅电视捆绑服务的意愿高一些,他们使用传统电视服务的比率也会低一些。

年龄介于25-34岁的回答者有7%表示他们绝对会付费订阅,55%的人表示可能会订阅。eMarketer数据显示,6.1%的美国家庭是“有线电视终结者”(Cord Cutters),他们不再使用付费电视服务。

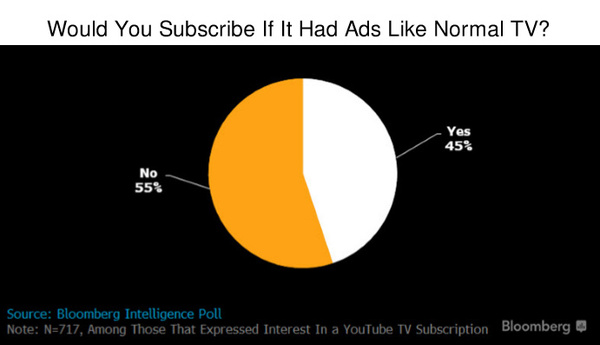

8、YouTube TV广告是一个障碍。

有些人想付费订阅,不过当中有一个障碍点:广告会插入到YouTube TV直播流媒体电视频道。正因如此,用户喜欢无广告、按需提供的内容,他们不愿意转换,也不愿意为安插广告的流媒体电视内容付费。由于早期用户兴趣有限,IPTV最开始时普及速度很慢,所以在短期之内,YouTube可寻址付费订阅用户群的规模有限。

loomberg Intelligence的调查数据显示,有些人想在电视机上收看YouTube节目,他们有兴趣付费订阅YouTube TV;在这一群体中,55%的人表示如果有广告就不会订阅。

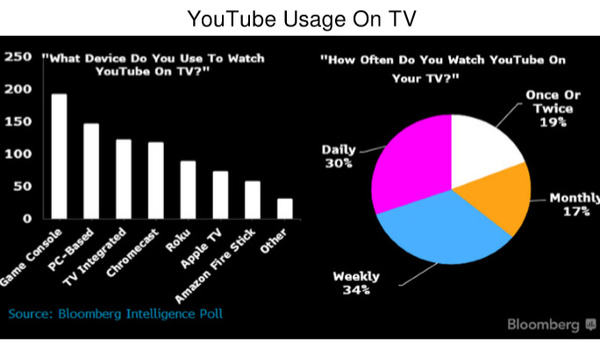

9、联网电视使用率越来越高,有助于帮助消费者摆脱付费电视。

在美国联网电视越来越普及,这种趋势对YouTube TV有利,可以刺激用户接受该服务。2017年,可能有920万美国家庭拥有联网电视,这是一个庞大的市场,很快就可以引进该服务。

Bloomberg Intelligence数据显示,美国66%的在线视频观看者表示,有时他们会用网络电视观看YouTube节目。在这些用户中,30%的人说他们每天都会看。eMarketer估计美国超过一半的人2016年在网络上收看过电视剧。

10、YouTube TV与付费电视提供商竞争可能会妨碍增长。

YouTube TV可能会面临一些服务的竞争,比如Dish的Sling TV和索尼PlayStation Vue,有线电视运营商和电信运营商进入市场之后,竞争会更加激烈,比如Comcast和Verizon进入。有线服务获得的益处可能最大,因为它可以交叉销售产品,比如用捆绑方式销售互联网服务,这样一来有线服务提供商就可以与YouTube在价格上竞争。

进入者还有内容产品,比如索尼,它们可以降低联属营销费用,提高利润率。Comcast从网络所有者手中购买版权,最终可以在全美提供相似的网络电视服务。

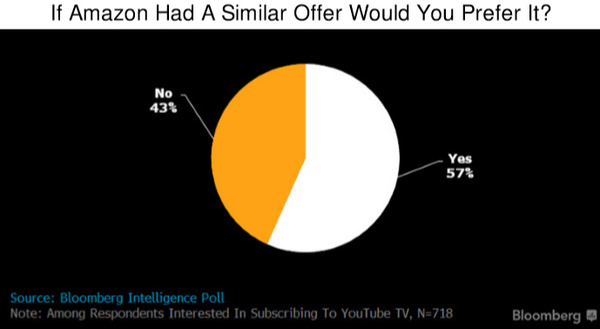

11、Prime捆绑服务很强大,亚马逊进入市场也许会影响YouTube TV的发展。

如果亚马逊网站像YouTube TV一样推出机顶盒捆绑服务,亚马逊服务也许会很流行。Bloomberg Intelligence的调查显示,有兴趣订阅YouTube TV的人58%将会选择亚马逊服务。

如果亚马逊推出竞争性服务,它可能会有一些优势,Prime会员不断增长,服务还集成了支付功能,超过3.1亿的活跃帐户已经买过东西,这些对亚马逊有利。

12、电视服务推出之后核心YouTube业务仍然是重点。

YouTube的核心业务是带广告的视频业务,即使推出YouTube TV,它仍然是Alphabet的重点。2017年,剔除流量和内容采购成本后,YouTube的目标是获得70亿美元营收。与规划的电视服务相比,核心业务的利润率更高。Google 希望延长用户观看YouTube的时间,随着时间的推移,不断缩小与电视广告的价格差距,增加销售额,提高利润率。

来自:36氪

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/101012.html