直播这个早在 2012 年就出现的事物却在过去一年里刷足了存在感。长久以来闷声发大财的直播突然被推到风口之下是又一轮泡沫还是下一场社交革命

对直播完全无感的你可能也在用着潘大大的表情包张口“毒奶”闭口“醉了”这些出自直播的流行符号已经成为网络文化的一部分。直播这个早在 2012 年就出现的事物却在过去一年里刷足了存在感。

网红们成为各种发布会的主角明星们拿起手机与粉丝聊着家长里短投资者们挥舞着支票想要找到下一个独角兽巨头与创业者争相入局……长久以来闷声发大财的直播突然被推到风口之下是又一轮泡沫还是下一场社交革命

源起于 17 的直播大火烧到了 YY 们的地盘

“网络直播”并不是什么新鲜事物早在几年前以主播们展现才艺为主的秀场直播便已成为 PC 端直播平台的主要内容形式也造就了 YY、9158 等上市公司。但网络直播的真正爆发却是在 2016 年也有人称之为“网络直播元年”。

17 引爆了国内移动直播市场

引爆直播市场的是来自台湾的直播 app。 2015 年 9 月 25 日17 冲上了 App Store 中国区免费榜榜首加上台湾明星站台和王思聪投资等因素17 的知名度在内地速度传播开来。

可惜好景不长17 随后因直播“造人”等不雅视频被苹果商店强制下架与此同时包括花椒在内的一些直播软件顺势吸纳了不少 17 的潜在用户。17 虽然是昙花一现但此时的直播之火已呈现燎原之势轰轰烈烈的“百播大战”就此打响。

图片来自搜狐

先是花椒、映客、熊猫 TV 等新兴移动直播平台崛起借着移动直播门槛的降低推出“人人可当主播”的概念素人普通人与网红齐飞日常生活与才艺表演共存这些平台速度蹿红在资本的狂热催化下直播市场很快变成一片“红海”还诞生了映客这样的独角兽。

据云投汇数据截至 2016 年 11 月 30 日全国共有 31 家网络直播公司完成 36 起融资涉及总金额达 108.32 亿元。其中映客在半年内就完成三轮融资目前估值已达 70 亿元花椒直播、熊猫 TV 等平台也陆续宣布融资过亿元估值相继飙升至数十亿元。

2016年年初映客一度遭App Store下架后改名为“映克”出现。图片来自Yopai

作为 PC 端老牌直播平台YY、六间房、9158 等不甘风头被抢纷纷加入战局。YY 推出瞄准潮人用户群体的 Me2016 年下半年YY 改名 YY live全面向泛娱乐移动直播转型。

9158 的母公司天鸽互动推出了喵播、水晶直播等新品牌主打年轻化。

不过这类由传统平台转型而来的产品目前仍反响平平原先的直播巨头想要在慢人半拍的情况下完成逆袭难度颇大。一来是错过了发力时间二来是在追赶移动直播平台领军者的同时还受到了 BAT 的冲击。

BAT 布局腾讯大而全阿里不离老本行百度保守依旧

从某种程度上说直播与视频有其相似之处抢夺用户时间、吸引用户注意力。而在视频领域三大巨头早有布局阿里在两年前斥资 56 亿美元全资收购优酷土豆百度在早几年前就将爱奇艺和 PPS 收入囊中腾讯则培植了自家的产品腾讯视频。如今 BAT 在直播上的布局有部分产品正是依托于原有的视频资源。

尽管直播平台目前盈利能力尚有欠缺但对于 BAT 仍有着非同寻常的意义。QQ 和微信的发展已减速腾讯需要发掘下一个流量入口阿里面临着电商增长瓶颈社交方面也未见起色在移动互联网上半场已落后于人的百度不愿意在下半场再度掉队。一句话谁都不想错过下一个可能的流量入口。

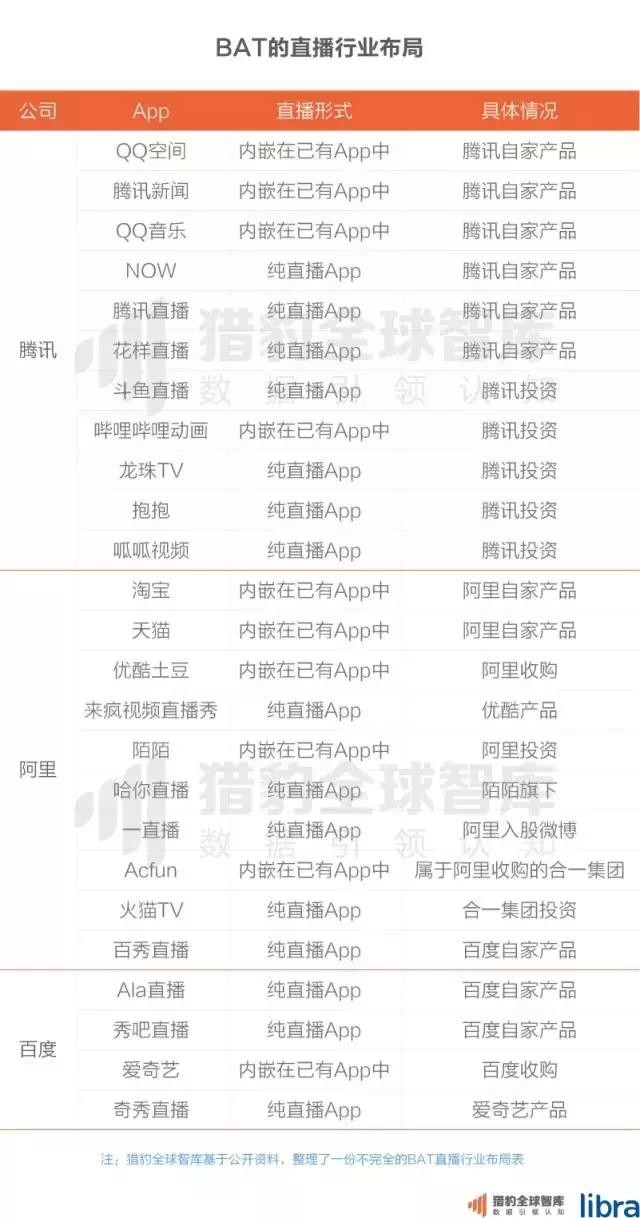

三家在直播领域的布局各有侧重以下 BAT 具体涉及直播的产品不完全统计

图片来自猎豹全球智库

腾讯在直播领域布局最积极先后在 2013 年和 2014 年投资了呱呱视频和红点直播涉及面也最广不仅投资了多个产品涵盖泛娱乐、体育、游戏、秀场直播也利用其原有的产品矩阵进行试水主要形式有内置直播功能和依托原有产品开发独立直播 app 两种。

阿里的策略与腾讯类似既有投资也有自有产品亮点在于与淘宝和天猫平台结合的电商直播最终目标仍在于购物导流服务其主营业务。

相比之下百度在直播领域的动作则要小得多目前只有 Ala直播、奇秀直播、秀吧直播和爱奇艺四个产品仍以秀场直播为主。不过随着直播业的持续火爆不排除百度进一步介入的可能性。

行业内其他巨头也纷纷跟进从 360 的花椒直播、小米的小米直播到乐视的章鱼 TV、微博的一直播国内资本市场似乎有着共识宁可错投不可错过。

全民直播缺少优质内容秀场直播仍是主流

一个人、一支话筒、一台电脑、一个摄像头这是过去很多人对网络直播的固有认知到了 2014 年游戏直播开始成为第二种快速增长的直播模式造就了斗鱼、虎牙、战旗等平台在直播呈爆发式增长的 2016 年直播的范围已扩大至生活的方方面面但看上去热闹的“全民直播”最终仍免不了回归“网红直播”的套路。

Meerkat 在诞生 18 个月后便宣告下架图片来自Gizmodo

受直播鼻祖 Meerkat 及后来者 Periscope 大众直播模式的影响花椒直播和映客在上线之初都力推“全民直播”概念平台上也一度涌现出各种奇葩的直播吃炸酱面、撅嘴刷牙、小米 MAX 待机……但一夜爆红过后这些主播也好内容也好都难以产生持续的热度毕竟很少有人会无聊到长期围观一个路人的生活如果有这位主播十有八九是肤白貌美的姑娘这就又回到了传统的秀场模式。

小米在 B 站发起的待机直播

不少移动直播平台为了与传统秀场区别开来标榜自己为“全民直播”、“社交直播”但其无法摆脱秀场的标签原因就在于全民直播无法持续产出优质内容。而秀场模式经过多年发展已经有一套成熟的商业体系进入门槛也最低因而成为了大多数直播平台的主流选择。

可以说目前的移动直播主要将 PC 端秀场直播搬到了手机上但这并不代表着秀场会是移动直播的未来。一是秀场直播虽然能带来惊人的流水但在移动端的盈利能力却十分有限以领跑者映客为例其投资方昆仑万维的公告显示2015 年映客总收入为 3048.36 万元但净利润仅为 167.28 万元。

再者对于移动直播的主体年轻人而言秀场直播内容已缺乏新鲜感单一的形式也容易进入疲劳期。此外秀场直播的内容监管也是一大难题打色情擦边球的现象屡见不鲜“直播造人”事件更是将直播平台推上了风口浪尖。

因此各平台也在探索秀场之外的新路子其中明星直播被视为快速拉新吸睛的“捷径”。

图片来自搜狐

自打周杰伦与王思聪组队打 LOL 引爆明星直播后越来越多的明星开始用直播软件与粉丝们互动4 月初刘涛在映客的直播吸引了 70 多万人在线观看导致开场 5 分钟服务器瘫痪在戛纳电影节李宇春、巩俐、范冰冰等明星纷纷玩起了红毯直播奥运会期间傅园慧亮相直播平台一小时1086 万名观众一共给“洪荒少女”打赏了 31.8 万人民币而奥运会过后张继科在花椒的直播首秀众网友挤爆了服务器却将该应用送了上 App Store 中国区社交应用排行的第一位…

图片来自中国网

一方面明星效应为平台带来了巨大流量和关注度令其扩大了受众人群另一方面直播平台也成为明星们新的宣传渠道甚至有巨大的变现潜力。此外粉丝们借此获得了与偶像互动的机会满足了想要看到偶像更真实一面的愿望。明星直播可谓是一举多得。

然而明星直播这种模式的可持续性却令人存疑。明星入驻的确能在短期内带来粉丝流量和下载量但对于直播平台来说这并不能保证网站可以继续存活下去毕竟明星完成直播过后如何引导粉丝留存下来并完成变现是关键。

此外随着明星直播日益成为常态用户新鲜感已过单次的明星直播已经很难构成事件营销。对明星而言上直播平台更像是拍广告拍完走人。没了偶像的号召力闻风而至的粉丝也可能跟着离开。除非平台与明星签约否则很难与明星们保持稳定的关系更遑论让明星持续产出内容。然而对于目前仍处于烧钱阶段的直播平台来说高价签约固定的明星恐怕不具备可操作性。

总的来说明星直播能带来立竿见影的效果但不是直播平台的救命稻草。

相比于把直播当作生活调剂的娱乐或体育明星们以此为主业的主播们也是目前各大平台争夺的重要资源。

主播争夺战内容差异化成平台核心竞争力

当红的网络主播不仅是流量的保证在直播平台内容同质化严重的今天优秀的主播成为了各大平台实现差异化的关键。尤其是在游戏直播领域作为核心资源的主播更是成为兵家必争之地僧多粥少的状况进一步加剧了争夺的激烈程度。

继 2015 年王思聪家的熊猫 TV 从斗鱼集体挖人后虎牙和全民 TV 也在去年成功从斗鱼“策反”了安德罗妮、萌太奇、中华毅力帝、不二等一众知名主播王思聪甚至花重金从韩国签下当红网络主播与斗鱼对抗。

主播们的身价在不断的争夺中扶摇直上。

网上流传的主播身价排行榜图片来自新浪

据坊间流传的消息一线电竞主播年薪均在千万元以上这些数据虽未经证实但欢聚时代执行副总裁董荣杰曾坦承“YY主播的年薪比我们董事长都要高”虎牙直播市场总监黄恂恂在接受网易科技采访也直言

在 2014 年-2015 年之间国内主播的身价至少翻了 10 倍。

直播平台为主播们大打出手的同时也凸显了直播行业的生态的不健全。用户因主播而来也因主播而散直播平台反而成了最没有存在感的一方平台因主播走红这本身就是一种不健康的发展现象。烧钱抢主播的背后更多的是“赔本赚吆喝”。

带宽与主播双重压力下秀场直播是仅有的盈利模式

网红和主播们赚得盆满钵满之际大多数直播平台却还是做的赔本买卖号称“泛娱乐直播”的移动直播平台唯一能带来盈利的却仍是在 PC 直播时代就发展成熟的秀场直播。

秀场直播的经营模式主要分为两种

1.平台直接与主播签约主播的收入为底薪+礼物提成代表有六间房和映客

2.以 YY 为代表的公会和家族入驻模式由公会或家族签约主播主播的收入为底薪+公会分成+礼物提成。

然而单靠打赏、礼物抽成和广告的秀场模式虽然流水惊人平台的成本却也水涨船高。

除了主播们的天价签约费各平台为了留住主播纷纷开启了砸钱养主播模式比如以往主播的分成比例通常在 30% 左右但如今主播们拿到的比例则要高得多有报道称花椒主播的分成比例甚至接近 90%。

即使是号称维持比例不变的 YY支付给主播们的费用也在不断上涨。根据欢聚娱乐财报2016 年第二季度 YY 的收入分成和内容成本支出达 8.933 亿第三季度该数字扩大至 9.674 亿而上一年同期的数据分别为5.515 亿2015Q2和 5.726 亿2015Q3。

直播平台支出的另一大头则是高昂的带宽费用。公开数据显示规模较大的直播平台每月的带宽费都在千万级别。如此巨额的开销对于中小平台而言仅依靠虚拟礼物分成以及广告这几种有限的变现方式很难维持的。

不同于秀场直播电竞直播更注重观赏性因而互动性较弱用户打赏、赠送礼物并非其主要收入来源流量的变现更多依靠广告营收。

然而电竞直播除了要面临带宽和主播费用的压力外电竞赛事高昂的版权费和运营推广支出更是让广告收入显得杯水车薪。以虎牙为例2016 年第三季度该平台营收约 1.97 亿成本却接近 2.7 亿亏损超过 7200 万。

总之现阶段大部分移动直播平台仍处于烧钱跑马圈地状态拉拢用户是第一位在盈利手段上除了广告和打赏暂时看不到其他可行的盈利模式。

2017巨头决战中小玩家出局

与所有烧钱的行业一样经过近两年的厮杀直播行业已成为大平台和巨头的“游戏”中小玩家和后来者在牌照、巨头和资本寒冬的压力下机会和空间所剩无几行业洗牌已不可避免地到来。

尽管如此直播市场远未饱和。来自方正证券的数据显示2016 年我国直播市场规模为 150 亿预计到 2020 年可达 600 亿。2017 年依然是直播的风口期行业的进入门槛却越来越高。手握流量的大平台和巨头们需要解决的是“为什么直播”和“直播什么”这两个根本问题。

内容方面只靠主播唱歌、聊天就能赚钱的时代已经成为过去式由秀场起家凭借网红、明星等吸睛后直播平台将向高质量的垂直 UGC 和深度定制的 PGC 转型而垂直和细分领域也是创业者们为数不多的切入口。

直播的形式将趋于多元化例如新兴的商城导购、直播综艺化方向虽然还看不到它的未来但至少还证明直播市场有相当大的发展空间。但无论直播形式如何花样翻新短期内秀场直播仍将以其强大的变现能力占据直播领域的主导地位。

对于直播行业的命运花椒直播 CEO 吴云松有过一段经典描述

直播起于秀场闻名于明星成于社交正名于内容赚钱于打赏及广告变现于上市衰于互相诋毁触礁于色情亡于下一代技术兴起。

前半段概括了直播从兴起到发展的历程至于是否能避免“衰于互相诋毁触礁于色情亡于下一代技术兴起”的命运就要看各家的本事了。

去年今日运营文章

- 2023: 小红书品牌营销秘诀(0)

- 2023: 推荐实用至极的5款电脑软件(0)

- 2023: 微信再一次切断了抖音外链(0)

- 2023: 值得被收藏的5款电脑软件(0)

- 2023: 读书之后写笔记的软件哪个好(0)

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/93153.html