成熟企业的估值方法很多人都说了,我想来介绍几种 Early-stage startup 的估值方法,毕竟这些公司的估值结果,基本介于黑膜法、艰深的数学计算、投资人的充满风险考虑的保守估计和创业者认为公司就是下一个 Google 的乐观自大之间,比较令人摸不着头脑。

首先要明确的是,一家公司的估值分为两类,投后估值(Postmoney Valuation)和投前估值(Premoney Valuation)。

比如说,一个投资人报价 1 million,拿 25% 的股份,这时候你的投后估值就是:

$1 million / 25% = $4 million

投前估值就是:

$4 million – $1 million = $3 million

道理很简单,就是抽走这投资人给你的 1 million,你的公司本来的价值。

明确了基本概念以后,有这么四种估值方法(模型)可以供参考:

1. 记分卡估值法(Scorecard Valuation Methodology)

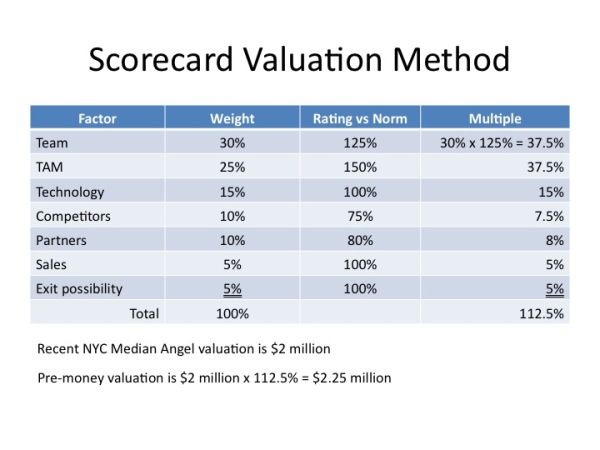

这种方法的核心是,找本地区刚刚获得融资的相似阶段、相似类型的企业,算出一个平均(或者中位数)投前估值(Average premoney valuation)然后与这些公司的平均水准在几个维度里对比,得出一个乘数,乘以这个APV。

适用于还没有盈利的创业公司(Prerevenue startup ventures)。

比如分成 7 个维度:

- 团队(Team)

- 市场规模(Total Addressable Market)

- 技术(Technology)

- 合作商(Partners)

- 销售(Sales)

- 退出可能性(Exit Possiblity)

- 其他(Other)

制作成一张记分卡,如下:

于是,用这个乘数 1.125 乘以纽约地区最近的天使投资中位数 2 million,得到这个公司的投前估值 2.25 million。

2. 风险投资法(Venture Capital Method)

这个 VC method 最早由 HBS 的教授 Bill Sahlman 在 1987 年提出来的,原理也很简单:

因为:投资回报率(ROI)= 终值(Terminal Value)/ 投前估值(Postmoney Valuation)

所以:PostmoneyV = TV / ROI

因为要算 TV,所以这个不适合没有完全收入的公司。

这个 TV 咋算呢,比如一家软件公司今年收入 $20 million,税后利润预计 15%,即 3 million,那么按照 15 倍的 P/E,可以算出来他的 TV 为 $45 million。不过一般都要计算两个周期的利润,比如另一次计算出来是 $40 million,我们定为 $42.5 million 最后。

ROI 是一个预期值,大多数早期投资人一般期待 10 倍到 30 倍的回报,所以我们举例的话可以定在 20 倍回报这个点上。

假设,你需要 $0.5 million 来运营公司,那么我们就可以算:

PostmoneyV = TV / anticipated ROI = $ 42.5 million / 20x = $2.125 million

PremoneyV = PostmoneyV – investment = $2.125 million – $0.5 million = $1.625 million

所以投前估值为 $1.625 million。

3. 德芙不可吃法(Dave Berkus Method)

这个方法贼简单,专门为最早期的公司设计的,把一个公司的特征拆分:

- 创业的创意和想法

- 原型

- 创始团队

- 和市场各方的战略关系

- 产品生产和销售

每一个特征,如果这个创业公司得了满分,就在这个维度获得 $0.5 million 的估值,如果是 0 分,就是在这个维度的 0 估值,总之根据公司某个维度的好坏情况,获得 $0 — $0.5 million 的估值。

如果五个维度都是满分,最后的估值就是 $2.5 million。

那当然一般都是在 $0 — $2.5 million 之间。

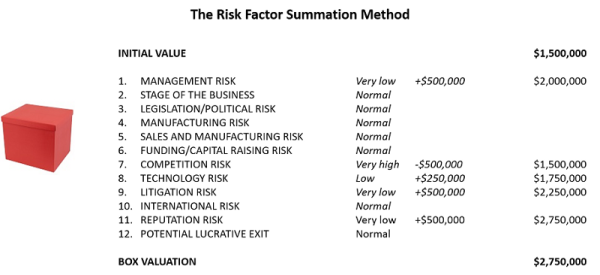

4. 风险要素加总法(The Risk Factor Summation Method)

这个方法从风险的角度出发,把企业可能遇到的风险分成十二种:

- 管理风险

- 经营阶段风险

- 法律/政策风险

- 生产风险

- 销售和市场风险

- 融资风险

- 竞争风险

- 技术风险

- 诉讼风险

- 国际风险

- 口碑风险

- 退出风险

每个风险的评价可以分成很高(Very High)、高(High)、一般(Normal)、低(Low)、很低(Very Low)。

设定一个初始价值,比如 $1.5 million,每个风险的评价从高到低以此对初始价值的影响是:-$0.5 m, -$0.25m, -0, +$0.25m, +$0.5m。

最后根据表格来得出Box Valuation,比如如下图,最后的估值为 $2.75 million。

(这图第5个marketing写成了manufacturing)

作者:RONINmind

链接:https://www.zhihu.com/question/19550629/answer/166507173

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

去年今日运营文章

- 2023: 给中层管理者的三个建议(0)

- 2023: 误删笔记如何恢复呢?(0)

- 2023: 聚划算大更新大动作(0)

- 2023: 百度再掀智能手机风云:推出小度AI智能手机(0)

- 2023: 客服快捷回复软件(0)

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/103688.html