在资本和渠道是主要壁垒的行业中,为什么说当下会是互联网品牌的机遇?

单单2014年一年,宝洁就投入了20亿美元在产品研发,100亿美元在广告投放,并且通过超强的渠道把控,让超过100个自有品牌矩阵占据了绝大多数人的货架视线。

在过去几十年间,这就是所有传统快消品牌屡试不爽的制胜法宝:

- 重金投入研发

- 重金投入广告

- 重金投入渠道

没了。就是用这种碾压式的策略,宝洁在1960年到2010年间,销售额几乎每十年翻一倍,到今天市值已经超过2000亿美元。

在资本和渠道是主要壁垒的行业中,为什么说当下会是互联网品牌的机遇?这其实就是我经常说的,要完全把握机遇,首先要能回答“Why Now?”这个问题。

1)有一部分产品或服务被过度开发了

我昨天参加的一场设计活动上正好也提及了这个问题。电视由传统厚重型发展到轻薄、到3D、到弯曲、到各种技术成像的屏幕等等,这到底是为了要满足用户需求而产生的变化,还是因为市场竞争需要差异化,或甚至,只是因为公司内部的KPI?

宝洁在中国曾经有近200个品牌的商品,但其中不足100个商品占据了其90%以上的销售额和利润,那么其他品牌的商品是过度开发、还是错误定位?

再比如,被宝洁以570亿美金收购的吉列的剃须刀从一刀头逐渐创新演进到了五刀头,但其实五刀头的作用就是“刮一次相当于五次”,也就是说每个用户要多花很多倍的钱,来代替一个非常简单地手工可以完成的动作。最终,用户们发现,好像三刀头就已经足够了,所以五刀头的吉列系列销量不佳。这就是一个过度利用“创新”的例子。

2)广告平台的迁移

传统快消品牌超过一半的广告投放预算都用在电视媒体上,而新兴媒体的预算只有个位数,这明显是和大势不符的。

社交网站已经成为年轻人获取信息的主要渠道,而电商平台也已经开始成为某些快消品的主要销售渠道(根据贝恩咨询的研究报告:10%的护肤品、11%的彩妆、21%的婴儿奶粉、34%的纸尿裤的销量都已经来源于电商渠道)。

在2016年,宝洁会从视频广告和展示广告中挪出10%的预算,放到社交网站和电商平台渠道上。我相信这只是一系列转变的开始。

3)线下渠道的自限性

地理空间是有限的、高成本的,而互联网上的位置是无限的、近乎免费的。

传统快消品牌需要付出非常高的渠道成本,把少量的主打品牌放到最好的货架位置上,而最致命的是,产品和货架是死的,他们并不知道下一个进入商店的人会是谁,也无法做出相应的改变。如果我们把货架当做一种展示广告的话,这种广告匹配是单向的输出,无法收集用户反馈,且匹配效率简直低的惊人。

而线上渠道的传播性强、对用户有感知,基于各种用户数据和反馈,线上位置的无限性的终极表现形式反而是少量而精准的动态推荐。品牌商不需要把100个商品挤到一个货架上,也不需要把10000个商品放到网上供人随意浏览挑选,而是要在不同的时刻,针对不同的客户,推荐几款最适合他的商品,让每个人都有一个私人专属货架。

基于以上问题,加上全球经济环境的影响,宝洁在2015年交出了这样一份答卷:全线业务下滑。

而宝洁目前的应对策略则是,削减广告开支,增加产品售价。不得不说这只能是一时之计,且可能落入一个恶性循环之中。

反观线上快消品牌,一个典型案例是刚刚被联合利华以10亿美元价格收购的Dollar Shave Club(简称DSC)。

DSC成立于2012年,一开始推出的是按月订购剃须刀的业务,男性用户们可以用每个月3美刀的价格享受剃须刀快递上门的服务,这不仅方便还比线下品牌的价格便宜了极多。

而针对传统品牌的三大优势,DSC的切入点是:

- 研发方面:DSC深信剃须刀市场被过度开发,其实用户们只想要一个足够好用的便宜的剃须刀。

- 广告方面:DSC在刚推出的时候便主要依托于Youtube、Facebook等平台传播,在Youtube上的一则视频广告至今已经被浏览了超过2300万次,哪怕只有1%的转化,也可能带来了23万用户之多。

这个风格略恶搞的广告视频在Youtube上有超过2300万人观看

- 渠道方面:DSC完全依靠线上渠道,和每个用户产生直接的一对一订单、配送关系。

而这三者反过来,又带来极低的研发、市场、品牌、渠道投入,从而降低了公司整体成本,最终也反映在极低的产品售价上。

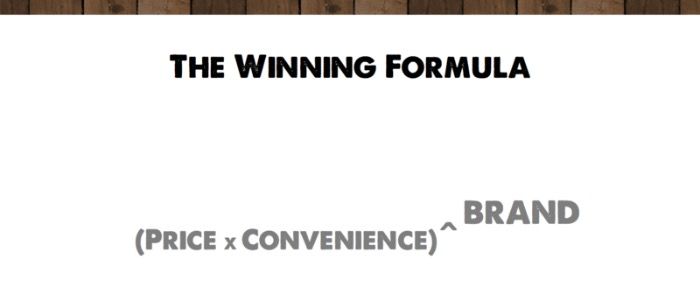

上图是DSC创始人在A轮融资的商业计划书中总结的致胜公式:便宜的价格乘以便利性,再在品牌的作用下,获得指数级的加成。这个公式其实可以适用于绝大多数领域,如果一个新产品比原有解决方案更优且更便宜,那么引爆市场的可能性就非常大,而当服务质量能一直保持,就有可能延展出品牌效应,比如Uber类服务的崛起就是一个典型案例。

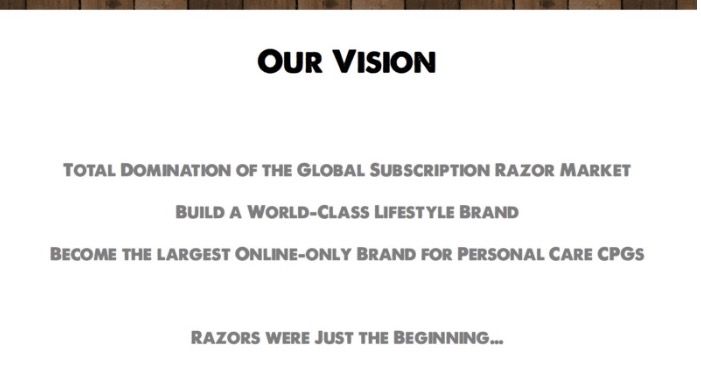

A轮融资时DSC所陈述的Vision

其实,一开始的时候,绝大多数人都把DSC当做是一个按月订购的电商网站来看,但发展至今,大家才慢慢看清,其实DSC要做的是线上快消品牌,瞄准的是男士的个人护理市场。

价格便宜、质量保证、服务方便这些点都是为了在客户心中建立品牌形象,而按月订购则很好的绑定了用户粘性。所以在剃须刀之后,DSC又陆续推出了剃须膏、护发系列、护肤系列等产品。看到这里,就不奇怪为什么联合利华会以10亿美元的价格收购DSC了,DSC就是在建造一个线上的快消品牌帝国,并且慢慢实现了其最早的vision。

当然,当时大多投资人哪怕听到CEO自己讲述未来的规划也多半不敢相信,因为DSC被资本市场认可主要有四道坎,而A轮时候的他们才勉强验证了第一道槛而已:

- 验证剃须刀按月订购服务的市场空间,即付费会员的增加速度和潜在总量

- 验证付费会员的留存率,即服务能力、品牌忠诚度及顾客终身价值所带来的盈利性

- 验证公司本身的后端供应链服务能力及基本的研发和扩品类能力

- 验证现有会员对新品类的接受度,即公司横向的平台扩展能力

而当时在没人看好DSC的时候,David Pakman连续领投了其A轮和B轮两轮融资(Unusual, bold and lucky),对于投资DSC的原因(同样适用于其他互联网消费领域),他总结的以下几点insight我觉得非常有趣:

- 选择高毛利的、具有高度差异化的产品。

- 选择零和市场(如果客户在你这里购买,就说明他不在其他地方购买,这样才有潜在的垄断性,并且更容易产生客户粘性和忠诚度。而比如在很多衣服等领域就完全不是这样)。

- 选择那些目前主要通过线下渠道售卖的领域,并且这些厂家和客户之间没有直接的沟通和联系。

- 选择目前过于依靠传统广告渠道投放的领域。

- 选择主要竞争对手(多半是传统快消品牌)的老板是职业经理人而不是创始人的领域,因为职业经理人一般少有勇气抛弃既得利益而去拥抱创新。

- 选择随着数据和机器学习能力提高,产品或服务也能随之变好的领域

我相信DSC的成功有很多特殊因素,但我也相信这只是一个开始。线上消费品牌要复制宝洁的故事,形成千亿美元市值的可能性也许很小,但形成十亿美元市值的机会应该还有很多。就好像Craigslist被肢解的故事一样,未来也许宝洁会成为第二个Craigslist?

曾经被肢解的Craigslist

正在被肢解的宝洁

P.S. 虽然Online是未来的大方向,但目前Offline的作用也还是很明显,短期内我相信Online与Offline结合的模式会更成功,比如DSC在后期也做了很多线下和电视广告投放的尝试等。

参考文章:

https://stratechery.com/2016/dollar-shave-club-and-the-disruption-of-everything/

#专栏作家#

曲凯,微信公众号:42章经(ID:MyFortyTwo),人人都是产品经理专栏作家。海归创投人。美国杜克大学研究生毕业,对职业规划,互联网产品、创业、投资等领域有自己独特见解。

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/71718.html