文/真话财经(ID:zhenhuacaijing)

前段时间有篇文章在朋友圈疯转,标题是《为什么父母收入没你高却能存下钱,而你却不行?》

文章开始就提出一个问题:为什么很多80、90后挣的不少,但却负债累累,存不下钱?

主要原因,恐怕还是支出的失控。

最近一份报告的数据让我若有所思……储蓄对没有造富能力的普通人,依然有意义,其重要性比多数人要高很多。

最近,中国家庭金融调查与研究中心,联合西南财经大学发表了一份《中国家庭金融调查报告》。

这份报告调查了8000-8500户家庭,遍布除西藏、新疆、内蒙和港澳台之外的所有省市,可信度还是挺高的。

调查发现:

55%的家庭没有或几乎没有储蓄。

收入前10%的家庭储蓄率为60.6%,其储蓄金额占到了总储蓄额的74.9%。

收入前5%的家庭储蓄率是70%,在总储蓄中占比61.6%。

也就是说,收入最高的5%的家庭,每新增收入10000元就会存上7000元!

这意味:中国的高储蓄都是有钱人在存款,穷人入不敷出。最关键在调查结果中,他们有一句补刀:穷人有很强的消费意愿。

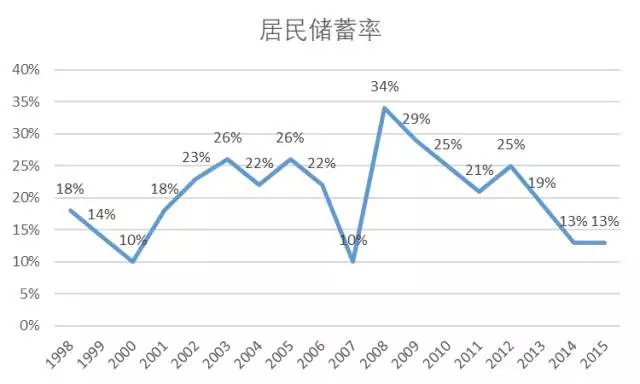

不仅如此,居民储蓄率也一降再降。

咱们从居民收入口径,用「新增储蓄额/全国居民总收入」计算,结果如下:

从这个结果可以看出,居民储蓄率在2008年达到34%的峰值后,这几年基本不断下跌,特别是2014年和2015年,已经跌至13%的水平。

也就是说,新增10000元收入,只会存上1300元!和有钱人存7000元相比,足足差了5.3倍之多!

所以,我们似乎能找到自己为什么穷,原因之一就是不存钱!!!

这个结果似乎和我们平时所说的「有钱人都在投资,穷人都在存款」相冲突,「真话财经」想说的是:不冲突!投资之前请先存钱!

收入再高,如果攒不下钱,终究也不可能成为富人,只会成为月光族或是「负翁」。而即使收入不高,如果慢慢攒钱,只要时间足够长,也终有一日会变得富裕。

巴菲特就说过他变得富有的秘诀就是:攒钱,投资;继续攒钱,继续投资。

《财务自由之路,7年内挣到你的第一个1000万》的作者博多.舍费尔也一直强调:是储蓄而非收入,使你变得富有。

攒钱越早开始越好,时间和复利的魅力,会让你在10年,20年,30年后远远超过你身边的人,用一组简单的数字对比你就明了:

如果一个人她从20岁开始存钱,每个月存500块(就是一年存6000块),一直存到她40岁(存钱20年),按照12%左右的年利率,那么到50岁的时候,她就会有150多万。

如果另外一个人晚她10年开始存钱,30岁开始每个月同样存500块,按照相同的存钱时间20年,相同的利率,到50岁,就只有48万而已。

仅仅是晚了10年开始存钱,到50岁时,所拥有的财富已经完全不是一个数量级了,整整差了100万。

所以存钱,越早开始越好。哪怕一个月只是存收入的10%,或者几百块,那你也是离100万更近了一步,离月光和负债远了两步。

道理都懂,接下来就是实践的时刻了,下面这些方法都是网友亲自实践并且有效的方法,也许可以帮助你攒下钱,距离100万越来越近。

一.最著名的52周存钱法

这是国际上非常流行的存钱方法

✪ 第1种:52周递增攒钱法

就是按照等差的方式,每周比上周多存一定数额的钱,比如第1周攒10元,第2周攒20元,第3周攒30元……依此类推,第52周攒520元。这样一年下来,即使起始金额只有10元,到年底总额竟然也达到了13,780元。

✪ 第2种:52周递减攒钱法

就是按照等差的方式,每周比上一周少存一定数额的钱,比如第1周攒520元,第2周攒510元……第52周攒10元。

这种递减的方法,比较适合自制力比较差的人,一开始多攒,后面压力越来越小,比较容易坚持下来。

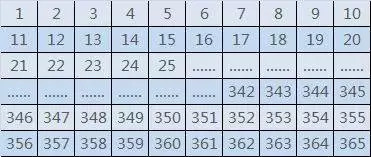

二.365天存钱法

在365天内,每天存入1—365中任意一个数字对应金额的钱,不许重复。

具体执行方法如下:

首先建一个365格子的表格,将「1—365」的数字填进去:

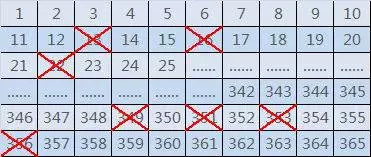

然后,你每天存掉一笔钱,就在那笔钱对应的数字上画个叉,比如你第一天存了353元,就划掉353那个格子:

随着日子增长,每天划掉的格子慢慢增多,你存下的钱也在慢慢增长……

直到有一天,365个格子全部画满了叉,你会惊奇地发现,你这365天存下了66795元!

三.12存单法

12存单法是指每月存1笔钱,整存1年。等第二年开始,每个月都有1笔钱到期,然后每月再新存入1笔,如此循环下去,存钱的金额会越来越大。

类似于强制的基金定投,刚开始可以少一点,慢慢的你就会发现没有什么不舒适感了。第一个月开始从100块开始,如果一个季度后没有不适感,可以再加几百。

比如,你在2017年1月份存1000元1年期的真融宝,2月份再存1000元1年期的真融宝,……,12月份再存入1000元1年期的真融宝。

按照8.5%的利息,到2018年开始,你每月都能收到1000元本金和83.83元利息。

在保持每月存1000元的存钱方法不变的情况下,再把原来到期的本金和利息继续存起来,5年之后你将收到本息共计74504元,10年之后就是186039元。

如果把每月存款由1000元变成1万元,那10年之后就变成了186元。

看着就很激动有木有!

12存单法适合每月收入比较稳定的人群,也适合存不下钱的月光族。每月对自己狠一点,即使每月存下1000元,5年之后也会有一笔不小的存款的。

将12存单法延伸的还有普通60存单和极速60存单法,每月存3笔或者5笔,方法大同小异,只不过存款的频率更快,这种方法适合收入来源更多元的人群。

四.阶梯存钱法/金字塔式存钱法

将一笔固定数额的钱(如五万元)分成5份存为1到5年不等的5张定存单。

一万存5年,一万存4年,一万存3年,一万存2年,一万存一年这样,每年都有一张存款到期,不用则续存5年期定存或者投资享受更高利率。

这种阶梯存钱法比起将钱全部存入一张存单的方式,即赚足了利息,又保证了资金灵活性。

适合人群:与12存单法结合,合理规划自己的月薪和年终奖,几年下来,就会得到一笔可观的积蓄。此积蓄方式较适合生活支出有规律,有计划的家庭。

五. 记账或者至少要从账单(支付宝、信用卡等)了解钱到底花在哪里了。

「真话财经」不推荐一上来就要每一笔开销都记下来的那种方法,对于大部分人,这很难坚持。

现在科技发达,网银也好,在线支付也罢,很容易就能获得月度的收入和开支。

在一开始,了解收支情况就OK了,如果有精力和兴趣,可以对收入和开支稍作分类,比如收入中可以分为:工资、投资收益、外快等;支出可以分为:固定支出(房租、电话费、通勤费用等)和浮动支出。

这样坚持 6 个月后,你就可以发现一些简单的规律,比如你的收入支出是否稳定?月光的时候是收入少了还是支出多了?投资是否符合预期?

当你逐渐了解了自己的财务状况,就可以开始学着做简单的收支规划。

六. 识别自己的是不是为「便宜」买单了?

各种促销、抽奖、满减、返利等活动,太容易让人迷失了,让我们买了很多 “便宜”却用不到的东西,或者「便宜」却华而不实的东西。

仔细想一想,你家里有多少没有拆标签的衣服,只穿过一次两次的鞋子,几乎没有背过的包包?是不是为了凑个199-50的单子,买了一堆你都不怎么看的书,或者本不打算买的零食?

过上精简一点的生活,坚决不为「便宜」买单。只买自己的必需品,不为活动优惠券所累。试一试,一个月能省下攒下不少钱。或者你可以去分析一下过去半年,你为便宜买了多少单,估计你会吓一跳。

七. 识别自己是不是为「虚荣」买单了?

比如之前说的某白领为买LV的包包,每天省吃兼用吃泡面咸菜挤公交。当然这只是她个人的消费观,「真话财经」没有批判的意思,但从理财攒钱和生活的角度来说,这就是一种为「虚荣」买单。

要攒钱。等到有一天,LV,高端餐厅对于你不算是奢侈品时,再去消费也不迟。

作者:真话财经

链接:https://xueqiu.com/6376389480/90786818

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

去年今日运营文章

- 2022: 淘宝更新,新触达通道-淘宝订阅号消息来啦(0)

- 2022: 华为手机怎么设置初一十五提醒(0)

- 2022: 积分抵现与兑换的两种区别(0)

- 2022: 售前揭秘:如何利用话术模板促进成交(0)

- 2022: 客服干货:手把手教你快捷回复(0)

本文转载于真话财经,本文观点不代表爱运营立场,转载请联系原出处。如内容、图片有任何版权问题,请联系爱运营处理。