中国实体零售业其实已经非常发达,电商业、互联网业更是全球领先,但繁荣的零售业、电商业并未解决我们的吃饭、穿衣问题,我们仍然会吃到大量含添加剂的食物(日本7-Eleven在90年代就已经取消防腐剂了),也很难买到质优价格合适的衣服,商场服装普遍价格虚高。

日本的零售业的发展到电商或全渠道时,中间经历了长达20多年的制造型零售业转型阶段,即生产PB自有品牌,日本7-11虽然在2000年就开展了电子商务业务,但在去年其母公司7&i集团才开展全渠道战略,因为零售业之间的竞争核武器一定是要开发差异化的商品,而非营销渠道创新。但中国文化天生是聪明、灵活多变的,我们的零售业直接从零售业跳跃到了电商或全渠道模式,中间很少有PB自有品牌产品出现,包括最近火热的垮境电商的本质是中国消费品的信任危机。所以中国实体零售业进军电商几乎全线溃败,因为大家都是同质化价格竞争,没有PB自有品牌的O2O、全渠道都是虚无缥缈的。

日本的零售业在1996年达到单店销售额的顶点后,一直持续下降,连锁店的单店营业额相比1996年只有一半了,而7-Eleven作为全日本坪效最高的企业(其每平方米的销售额超过优衣库等服装业),其单店销售额目前也只有1996年最高峰的75%左右。

而中国目前零售业的现状是,大卖场的单店同比还只下降一点点,10%都不到,而便利店单店同比还在增加,电商也一直在增加,因为中国的人口一直在增加,而日本从90年代就慢慢进入老龄化,所以逼迫日本的零售业在存量红海市场中拼杀,而中国的零售业、电商业相比日本其实远未到残酷的地步。

所以日本7-Eleven在80年代就率先提出来PB自有品牌战略,一反过去作为厂家销售代理的模式变革为顾客的购买代理,根据消费者营业日历研发出大众日常喜闻乐见的商品寻求与竞争对手的差异化,优衣库在1998年经营非常艰难,在挖了伊藤忠的泽田贵司担任副社长后,泽田贵司曾在伊藤忠参与7-11的商品开发,他建议优衣库老板柳井正全面学习7-11的MD商品开发体系,于是优衣库启动了历史上著名的ABC改革,泽田贵司又邀请他的好友IBM管理咨询专家玉塜加入优衣库,后来玉塜成为了优衣库社长。

去年我在给热风鞋业做管理咨询时,热风也聘请了IBM、罗兰贝格等数名管理咨询专家加入担任公司副总裁,可见民营企业已经到了通过管理提升企业效率的阶段了。过去中国零售业、电商业跑马圈地,日子太好过了,现在大家都知道彼此都是在价格战,拼内耗,最后剩者为王,所以关注消费需求的零售业、电商业会活下来,因为毕竟我们还是要吃饭、穿衣的,可是大家都在提要以市场为导向,要重视顾客的需求,可是大多都只是提口号,真正做到的商家很少的,那到底要如何关注消费者需求?如何才能挖掘到顾客需求呢?

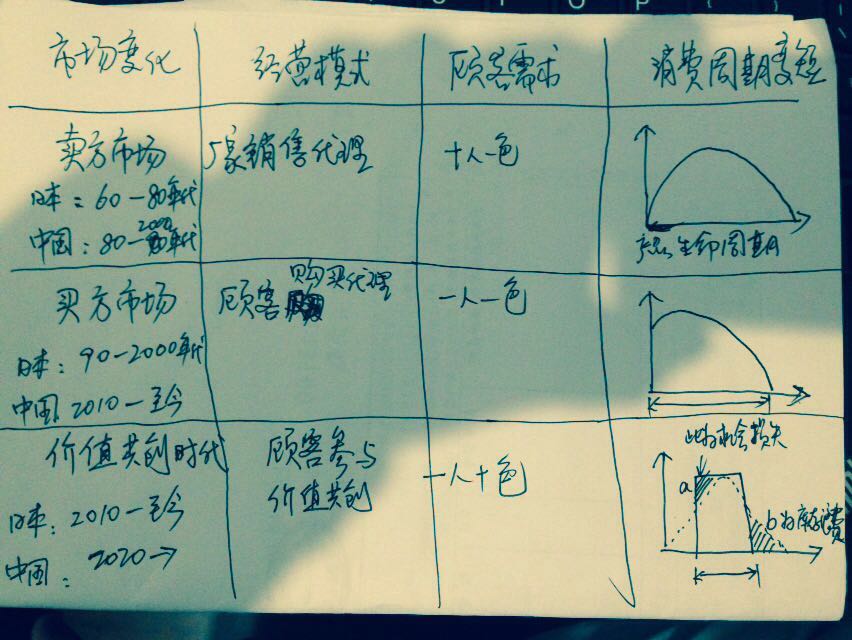

要回答这个问题我们首先要搞清楚消费者的变化路径,见下图:

消费市场一共分为三个阶段,日本在60到80年代,中国是80年代-2000年代,处于卖方市场,消费需求极为简单,10个人中只有一种需求,从7-11的历史数据分析商品的销售动向类似于日本的富士山形状。

中国的零售业比日本几乎要晚了至少20年,所以我重点介绍日本的经营模式,大家就可以推算出中国的经营发展趋势了。

日本在90年代-2000年时,市场激烈起来转向了买方市场,逼迫零售业成为顾客的购买代理,消费需求开始变得有主见,一人一种需求了,这时7-11观察商品销售动向发现当新商品一投放到市场后立即就会畅销起来,然后再缓慢下降,人们变得喜新厌旧起来。

日本在2010年至今已经进入了零售商业与顾客参与消费者价值共创的时代,这时消费者需求瞬息万变,难以捉摸,顾客喜新厌旧越来越强烈。7-11分析销售数据发现新商品投入立即会畅销,横行一段时间后立即就停止动销了,而不是像过去缓慢下滑,这种顾客消费行为将7-11打的措手不及,门店订货废弃率普遍上升,库存也跟着上升。这时逼迫7-11应对剧烈的变化,提出了零售业是消费心理学而不是经济学,必须应对顾客的变化也要作出朝令夕改,朝令夕在中国是个贬义词,指人的善变,但在7-11是必须要提倡朝令夕改的,例如,早上订完货后如果销售动向发生变化,在下午的订货立即作出调整,这就是日本7-11最著名的假设-验证式订货方法。

这就逼迫7-11兼职的大学生都能学会分析POS数据,假设第二天哪些顾客会到店?假设每个单品会卖出几个,在订货前要分析过去4周的销售动向数据,同时要分析未来的天气、周边的活动信息、竞争对手信息、督导的评语等等会影响销售的情报数据,故日本7-11的ERP系统并不称为ERP系统,而是综合情报系统,是用来做情报分析的,并且要求是全员会分析,而不只是总部人员会分析。

7-11的客户有三类,一类是供应商、一类是加盟店、一类是顾客,7-11站在顾客的立场成为顾客的购买代理,与供应商结成战略联盟,共同创造平台经营为顾客创造价值,这与中国电商、零售业等提出的平台经营是不同的,中国的电商、零售业平台都是二房东,自己收中介费、进场费而牺牲了供应商的利益,所以逼迫格力、蓝月亮等供应商只能弃大卖场而自建渠道。

7-11最核心的秘密是总部与门店建立了强大的信息共享体系,这一点优衣库学得非常彻底,优衣库也照搬了7-11的假设-验证方法建立了供应商、总部、门店之间的协同MD商品供应计划体系,目前中国服装业从去年才开始引进日本的MD商品管理模式,中国的零售业超市去年也才提出来要营采合一,本质上是一样的,就是要把过去零售业商品部与销售部对立的模式变革为信息共享、协同作战。

所以7-11与优衣库都提出了要围绕门店建立52周商品开发体制,要发挥门店的自主经营权,这一点中国完全不理解,中国无论是实体零售业还是电商业过去一直学习的是沃尔玛以总部为主的经营模式,强调总部自动补货,其理由是门店营业员水平太低,且离职率高不会精准订货。

之前我一直观察发现,中国的实体零售业与电商业经常打嘴仗,实体零售业说电商不懂零售业,电商业说实体零售业才真正不懂零售,而我的观点是站在电商这一派,电商之前一直在拼营销、拼流量、拼刷单,后来才意识到零售的本质是供应链,而供应链的本质是协同MD商品供应计划,所以阿里、京东、苏宁都挖了大量实体零售业的高管,如卫哲等加入。

而传统零售业虽然也挖了电商的人才,但却不像电商业那样有包容心,电商人才很难在传统零售业存活,而实体零售业与电商业的真正的差距是在DT数据经营上,其本质上是实体零售业的信息化太不重视,也舍不得花钱。日本7-11每年的IT投资占其销售额的0.72%,约2亿多美元,而中国零售业的IT投资估计年均不到0.1%

所以这些年一直在推广原日本7-Eleven常务董事CIO碓井诚的IT经营论,效果并不明显,碓井诚本人在2005年-2009年有一半的时间在中国做咨询,但客户其实并不多,很少有人能理解他的精华,大家如果想了解其人,可以购买他写的书《制造型零售业7-Eleven的服务升级》,这是唯一的一本真正讲零售经营体系的圣经,铃木敏文写的书有将近10本,也是零售从业者的必读物,铃木写的书是从顾客心理学研究方面的圣经,但并未介绍零售的经营体系。大家看到的很多名人写的书都只能叫个人传记,如柳井正写的《一胜九败》,星巴克创始人舒尔茨写的《一路向前》、《将心注入》、乔币斯写的《乔布斯传》、稻盛和夫写的《活法》、《干法》等,还有《沃尔玛帝国》等都很少提及商业经营的本质,只有铃木敏文、碓井诚真正是零售业的大师中的大师。

去年今日运营文章

- 2023: 竞品分析文档合集(报告模板+工具+分析步骤+常用方法)(0)

- 2023: 「果集·行研」2023年抖音平台本地生活综合行业洞察报告(0)

- 2023: 周鸿祎公布360人工智能敏感审核体系(0)

- 2023: 「轻解压」怎么解?小红书用户画像告诉你(0)

- 2023: B站618,宝剑嫂首播GMV破2800w,内容不是唯一的变现之路(0)

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/yxzs/66097.html