全球Top5婴幼儿营养品厂商

中国Top5奶粉厂商

2014年中国婴幼儿配方奶粉线上渠道交易规模为173.8亿元

2014年中国婴幼儿奶粉线上渠道交易规模为173.8亿元,线上渗透率为25.5%,预计2016年交易规模达270亿元。笔者认为,婴幼儿奶粉线上渗透率会进一步加深,交易规模持续增长,首先海淘奶粉基本均为线上渠道销售,其次网购渠道下沉催生更大规模的线上购买需求,进一步挤压商超和母婴店的空间。

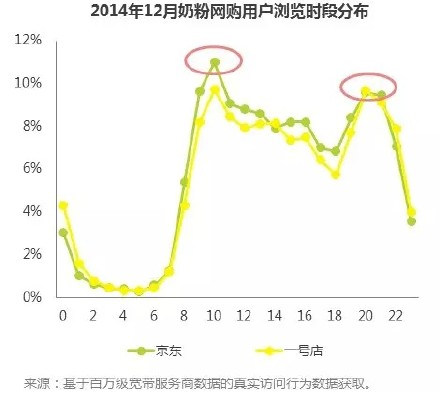

早10点和晚8点是奶粉网购人群浏览奶粉的两个高峰时点

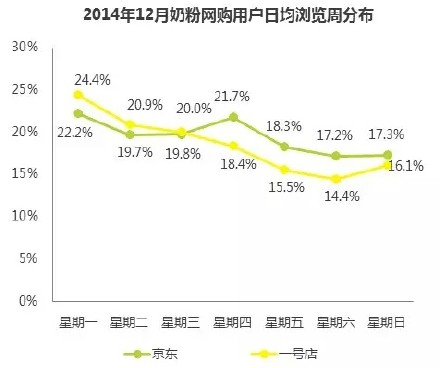

从周分布看,1号店奶粉网络人群与京东相比,更倾向于工作日浏览奶粉相关产品。从时点上来看,两个平台的上网高峰均为上午10点和晚上8点。从网站对比来看,1号店夜猫子占比更高。

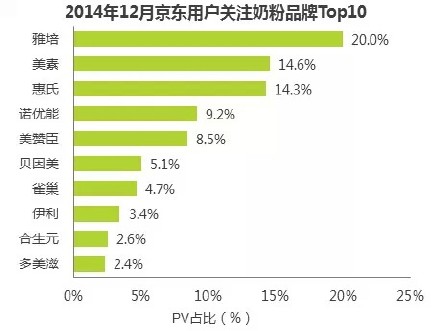

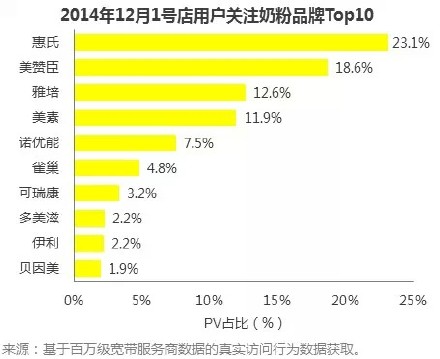

奶粉品牌浏览集中度高,外资品牌更受青睐

京东和1号店奶粉详情页的品牌分布相对母婴行业整体的品牌分布更集中,Top10的品牌占总PV量的85%左右,奶粉品牌浏览的集中度高。从品牌分布来看 ,外资品牌更受关注。京东Top10关注品牌中,仅有3个国有品牌入榜,而1号店仅有两个国产片品牌入榜。

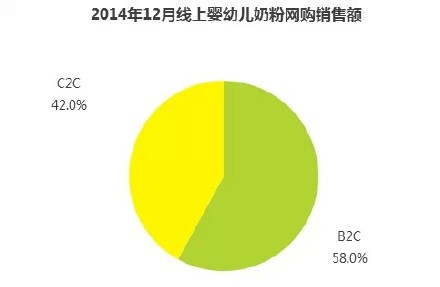

2014年12月婴幼儿配方奶粉交易额为11.5亿元

2014年婴幼儿配方奶粉线上交易规模达到11.5亿元,其中B2C平台交易规模为6.7亿元,占比为58.0%;C2C平台交易规模为4.8亿元,占比为42.0%。

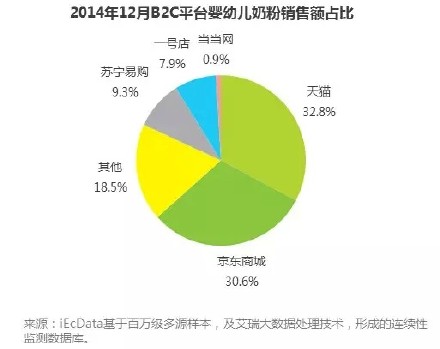

B2C平台中,天猫、京东商城交易规模位列一二,占比分别达到32.8%和30.6%。

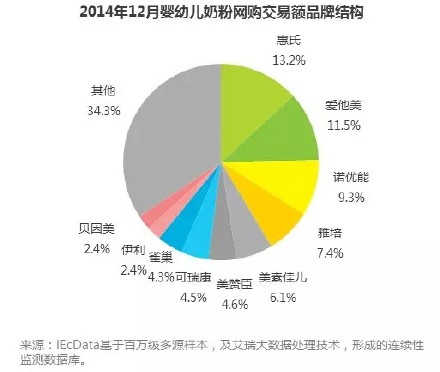

外资品牌奶粉线上交易额占主导地位

线上奶粉交易额的品牌集中度高,Top10品牌占线上交易总额的65.7%。其中外资品牌占主导地位,Top10品牌中的前8位均为外资品牌 ,国产品牌仅占两席分,分别是伊利和贝因美,且排名第9、第10名。

品牌前三甲分别为惠氏、爱他美和诺优能,分别为美国、德国和荷兰的强势品牌,赢取了中国年轻妈妈的心,占据了30%以上的线上份额。

100-200元是线上奶粉销量的主流价格段

100-200元是线上奶粉销量的主流价格段,占总销量的比重为52%。总体来看,低价位是网购奶粉的主要销量贡献者,250元及下奶粉销量占比达到84%。物流方便,性价比高,可以买到海淘奶粉是网购奶粉的几大主要因素。

文章来源:艾瑞咨询

去年今日运营文章

- 2023: 企业如何搭建矩阵内容,才能真正实现目的?(0)

- 2023: 阿里云“通义千问”开源,可免费商用(0)

- 2022: 前美团COO干嘉伟:怎样定目标,是一个关乎生死的问题(0)

- 2022: 读书笔记|从零开始做运营(入门篇)(0)

- 2022: 融资超4亿,这个“小众”美瞳品牌如何做年轻人生意?(0)

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/seo/sjfx/18929.html