新生代群体,在野蛮生长。二次元市场,正蓬勃进击。在前面几期报告中,我们简述了二次元市场的人群受众;在这期报告中,将展示二次元产业细分环节的构成、盈利模式、细分规模及资本吸引因素。

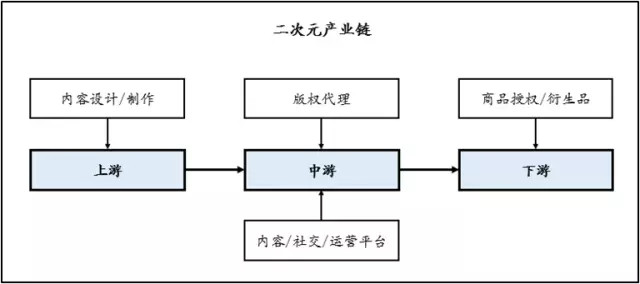

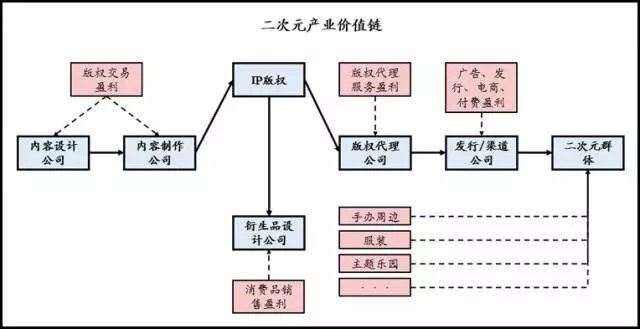

环节构成:围绕IP,层层构成

二次元产业链与文化产业一般结构类似,围绕IP,由核心—内容生产层作为上游,扩散—渠道发行层作为中游,周边—衍生产品层做为下游,依序构成。

其中,上游主要为内容设计/制作方面,包括盈利性的PGC公司,如动画公司、漫画公司、游戏公司等,同时也包括非营利性的UGC部分,如原创、同人二次创作等。

中游包括两部分。一是具备发行交易功能的版权代理业务;二是具备渠道功能的内容/社交平台,如动漫电视台、杂志、出版社等传统渠道,如视频网站动漫频道、动漫视频/阅读网站、APP等新兴渠道等。

下游主要为商品授权及衍生品业务,包括IP在不同市场渗透的商品授权业务,以及众多形式的漫展、同人展、舞台剧、主题乐园、演唱会、周边制作及贩售等衍生品业务。

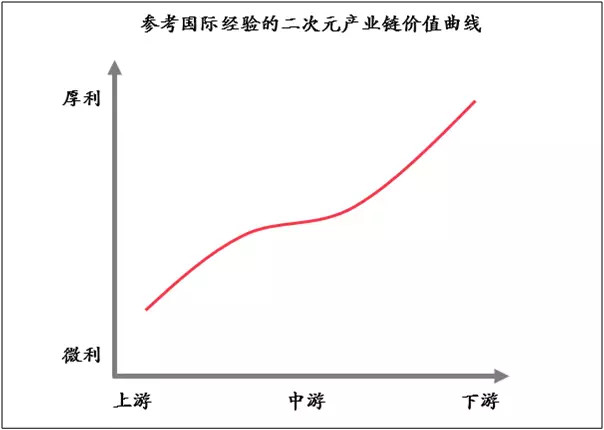

盈利模式:价值逐渐扩大

从盈利模式来看,上游微利、中游多元、下游利高是二次元产业的主要特征。

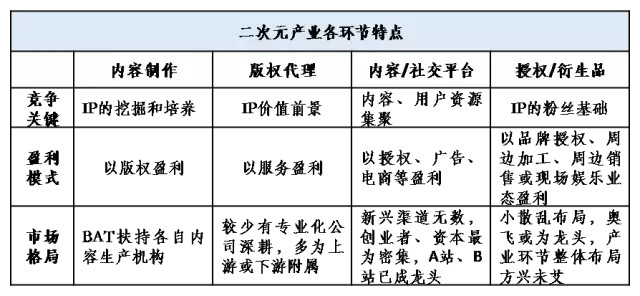

上游制作公司的核心竞争力在于IP的挖掘和培养,主要依靠版权变现盈利,将漫画、音乐、轻小说等内容产品以版权销售的方式卖给平台或发行商。但因内容生产不确定性高、规模化难度大,导致孵化成本高、投入风险大,产业链公司普遍盈利存在困难。

中游内容/社交平台的核心竞争力在于资源集聚,如内容平台在于IP版权的聚合、社交平台则依靠用户粘性。

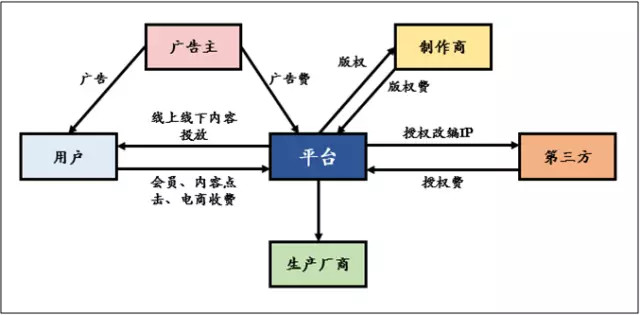

获得二次元IP的平台或发行商主要通过三种渠道将内容资源变现,一是授权给第三方拍摄动画、电影或改编成游戏,收取授权费;二是平台直接在线上及线下渠道推送内容,线上推送主要依靠点击阅览付费、会员费用、广告收入及基于垂直化用户数据积累的精准营销变现,线下则通过单行本、杂志等的销售获得收益;三是涉足下游衍生品环节,如与厂商合作制造二次元衍生产品并获取分成,或依靠垂直化群体做垂直化电商,自营或搭平台。尽管盈利模式多样,但目前国内二次元中游环节整体盈利状况并不乐观,基本处于烧钱亏损阶段,进一步的流量变现仍需探索。

下游衍生品产业关键在于IP的粉丝基础,具有高增长和高盈利的特点,以品牌授权、周边加工、周边销售或现场娱乐业态盈利。对于具有高人气的IP,衍生品的销售将成为内容制作商、内容平台及下游生产制造企业的主要变现渠道。目前国内商品授权市场和衍生品市场仅初具规模,还有很大的提升空间。

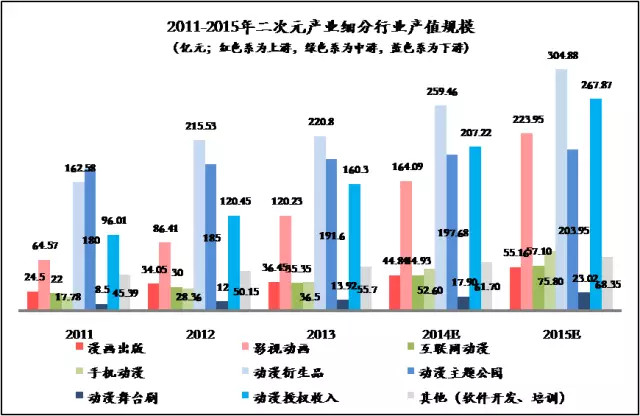

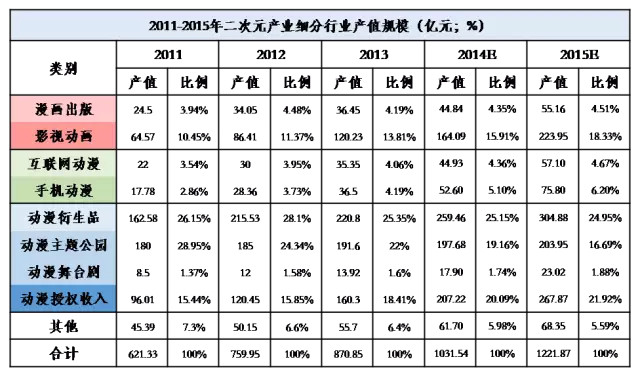

细分模式:规模逐渐扩大

下游衍生品产业关键在于IP的粉丝基础,具有高增长和高盈利的特点,以品牌授权、周边加工、周边销售或现场娱乐业态盈利。对于具有高人气的IP,衍生品的销售将成为内容制作商、内容平台及下游生产制造企业的主要变现渠道。目前国内商品授权市场和衍生品市场仅初具规模,还有很大的提升空间。

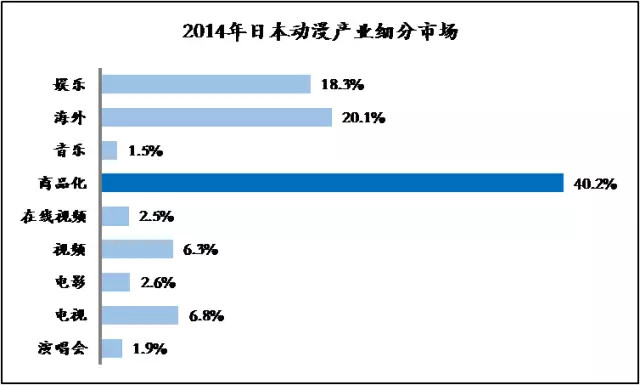

从各环节产值规模来看,同样呈现上中游较小、下游较大的特点(统计中以可获取数据、覆盖二次元主要份额的动漫产业为主,不包含二次元游戏,包含低幼向动漫,之后统计与此处同口径),日本的产值规模结构同样印证了这一共性趋势。

(数据来源:《动漫蓝皮书2015》、《动漫蓝皮书2016》;ETDock)

(数据来源:《动漫蓝皮书2015》、《动漫蓝皮书2016》;ETDock)

(数据来源:《动漫蓝皮书2015》、《动漫蓝皮书2016》;ETDock)

(数据来源:日本动画协会;ETDock)

(数据来源:日本动画协会;ETDock)

资本吸引:IP,流量与用户是资本衡量要点

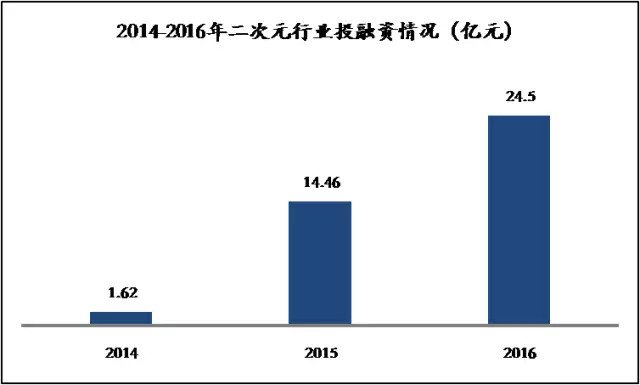

从资本吸引来看,二次元产业链仍属资本初期布局阶段,同时资本更青睐产业链上内容、中游平台环节。

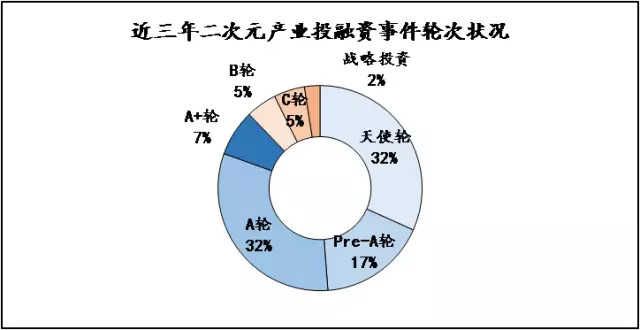

近年来二次元产业投融资事件接近250起,金额超40亿元,其中2014年约为1.62亿、2015年约为14.46亿、2016年约为24.5亿,资本热度已初步培育。

(数据来源:艾瑞咨询;IT桔子;数娱梦工厂;ETDock)

(数据来源:艾瑞咨询;IT桔子;数娱梦工厂;ETDock)

从近三年投融资事件来看,31.7%为天使轮,56.1%为A轮,A轮以后仅占12.2%。被投企业多数处于天使或A轮,属初期布局阶段,产业爆发仍待培育。

(数据来源:ETDock整理并分析)

(数据来源:ETDock整理并分析)

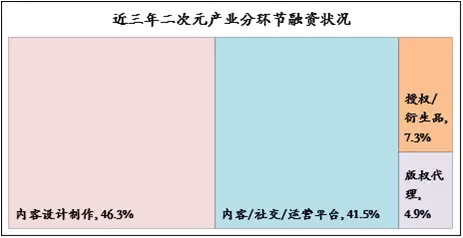

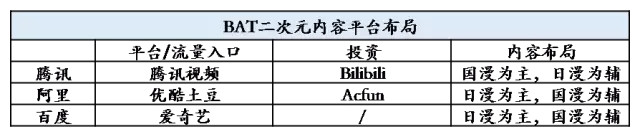

近三年投融资事件显示,作为IP生产最上游的内容端,以及作为对接用户最前沿的线上平台端,最易获得融资。如腾讯2012年开始布局动漫业务,现拥有国内近一半的国产动漫版权,收购国内最大二次元视频平台Bilibili,2015年腾讯动漫面向作者和工作室,成立聚星基金,规模3亿;阿里巴巴以45亿元收购优酷土豆,间接持有Acfun;百度旗下爱奇艺已成立动漫创作公司,加速开发动漫IP。

新生代群体,在野蛮生长。二次元市场,正蓬勃进击。

上游内容制造环节:风险高,利润薄,但具备价值贯穿的战略地位

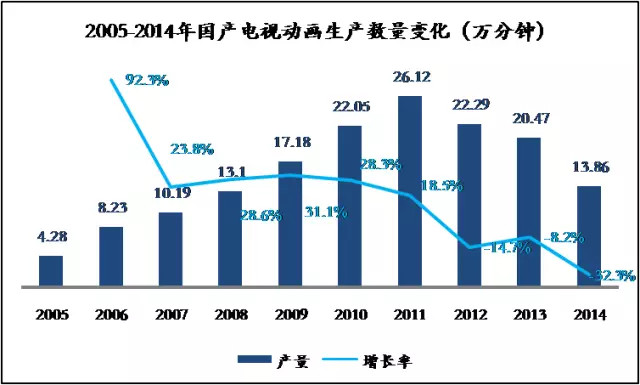

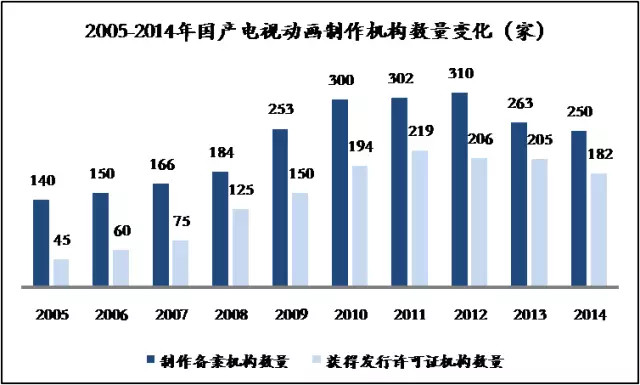

第一,从规模看,电视动画等传统渠道导向的内容制造业务逐步由重量向重质转变;基于线上新兴渠道的漫画出版、影视动画开始发力、增长明显。

2014年随着“十二五”规划中提出动画生产需要从数量向质量转变、国家转变税收补贴政策,基于传统发行渠道的国内电视动画产量持续走低,走上结构调整、换档发展之路。

(数据来源:《动漫蓝皮书2015》;ETDock)

(数据来源:《动漫蓝皮书2015》;ETDock)

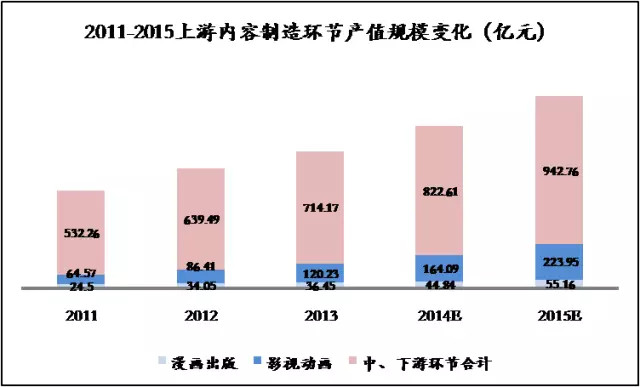

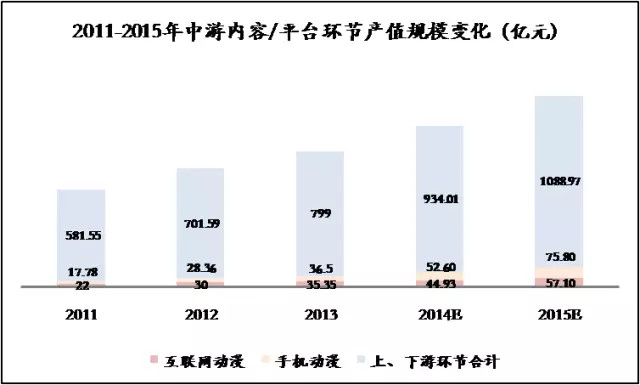

因视频网站、APP、电影等渠道拓展快速,带动上游内容环节整体发展,漫画出版(含线上线下)、影视动画(含电视、电影、线上线下)等业务产值增长迅速。

(数据来源:《动漫蓝皮书2015》、《动漫蓝皮书2016》;ETDock)

(数据来源:《动漫蓝皮书2015》、《动漫蓝皮书2016》;ETDock)

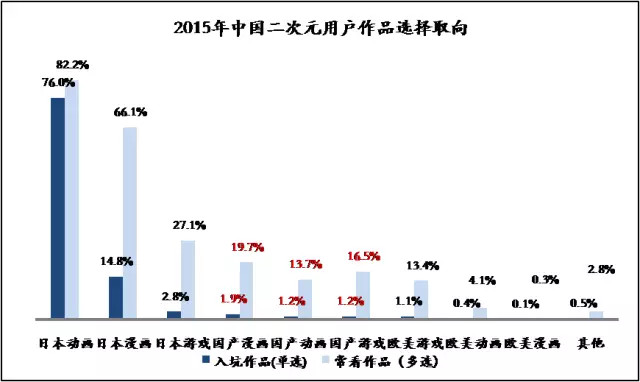

除国内自有产出外,国外引进内容仍是国内二次元用户的首选项。据推测,国内自身或合资的原创二次元作品仅展中国市场的10%,而日本产品占据市场的60%左右的份额,欧美产品则占据30%。

(数据来源:《中国原创动漫大数据报告》;ETDock)

(数据来源:《中国原创动漫大数据报告》;ETDock)

整体来看,国内二次元内容具备一定体量、但参差驳杂;具备良好盈利性、延展性的二次元内容缺乏,消费品规模增长速度未能跟上消费者需求提升速度;国产内容偏于低幼化、劣质化,尚无法在品质与接受度上与日本、美国二次元内容直接竞争。

第二,从盈利看,以版权销售为主的二次元上游产业盈利渐暖,但依旧薄弱。

以电视动漫制作为例,长期以来的电视动画制作投资额和销售交易额倒挂的局面在2013年开始得到扭转,产业内容端投资开始获得丰厚的销售回报。但从内容环节整体来看,IP培育的成本高、风险大,内容制作企业往往微利生存,产业整体的发展离不开政府补贴与资本流入。

(数据来源:《动漫蓝皮书2015》;ETDock)

(数据来源:《动漫蓝皮书2015》;ETDock)

第三,从供给侧与资本看,受互联网红利,一大批线上内容生产制作公司因势而起,但目前仍存在格局小、散、乱现象,有望通过资本运作实现资源整合。

单一企业制作能力较弱,也难以对抗IP项目投资风险,2013年期间大量小型制作机构经营不善倒闭。BAT等互联网资本巨头看重头部IP极强的价值转换及衍生变现能力,大举投资二次元内容环节前景公司,目前行业整体融资中近半为内容制作环节融资。但内容制作环节仅仅依靠版权的盈利模式并不足以支撑长久的发展与吸引大量资本进驻,以BAT等巨头战略投资布局来看,全产业链是未来二次元经济的发展趋势,优质内容更需要其他环节的盈利反哺。

(数据来源:《动漫蓝皮书2015》;ETDock)

(数据来源:《动漫蓝皮书2015》;ETDock)

第四,从风险对冲看,日本提供了制作委员会的经验,但同时分散了风险与收益;国内动漫电影也倾向于版权方与内容制作方共同分摊风险。

日本的制作委员会模式由投资商、广告代理、出版社、甴视台、制作公司、原作者、发行公司等相关人员或者机构组成一个影片制作委员会,互相协作,形成利益共同体,降低各单位的风险,但同时各方收入也相应减少,特别是内容制作单位的分成较低,每部动漫几乎都存在赤字。国内在动画电影制作也倾向于用电影版权方与电影制作方合作来进行分摊风险。

中游内容/社交平台环节:传统颠覆,新兴重构,内容,用户和流量皆汇聚于此

第一,从规模看,传统内容平台逐渐式微,更多依赖于线上的新兴内容/社交平台目前产值占二次元整体产值较小,但增长趋势明显。

(数据来源:《动漫蓝皮书2015》;ETDock)

(数据来源:《动漫蓝皮书2015》;ETDock)

电视台等传统二次元内容平台/渠道,受限于主推低幼向内容、播出资源较少、与核心用户交互度不高、与互联网交互度不高等限制,已经不是新兴二次元中游环节的主阵地。

(数据来源:《动漫蓝皮书2015》;ETDock)

(数据来源:《动漫蓝皮书2015》;ETDock)

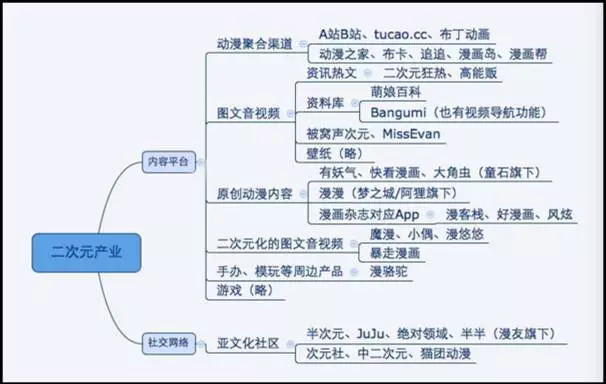

由于二次元受众的年轻特性,与互联网主要用户人群基本重叠,相比传统的电视台、出版社等内容平台,新兴的线上内容平台更贴合二次元受众的行为特点,目前产值规模进展迅速。当前新兴内容/社交平台商业模式多样,主要包括视频网站动漫频道,如腾讯视频、优酷土豆、乐视等,动漫视频网站,如布丁动画、动漫网、淘米网等,弹幕视频网站,如A站、B站等,动漫阅读网站,如腾讯动漫、有妖气、漫客等,动漫阅读APP,如快看、追追漫画等。

(数据来源:三文娱)

(数据来源:三文娱)

第二,从盈利看,二次元中游环节盈利状况堪忧,用户流量还难以实际变现,此环节获得大量融资的前提是仍处于行业风口,而非有足够强的盈利模式及变现渠道。

大量线上平台理念上盈利模式多样,可基于IP版权、用户的聚合能力,通过内容付费、广告、精准营销、衍生品垂直电商等多种形式盈利,但实际情况并不乐观,聚合的内容版权、用户资源需要受众消费能力的提升、付费模式的流行、盗版生存空间的缩窄以切实变现,而目前这些盈利手段并未凑效。以龙头Acfun、Bilibili为例,尽管A站宣称拥有线上产品包括WEB端、H5页面端和手机端APP三个平台,线下服务包含弹幕影院、线下演艺、漫展和校园活动等多项服务及变现渠道,但其营收表现可谓惨淡。

A站2016年1月至9月的资产总额为3625万元,负债1.47亿元,营业收入为71.37万元,净利润亏损1.46亿元;2015年资产总额为2122万元,负债1.16亿元,营业收入为363.75万元,净利润亏损1.13亿元。B站商业化运作相较于A站要成熟许多,布局了页面广告、付费会员、游戏、电商、旅游项目、新番承包等多种盈利模式,其中游戏联运方面盈利较好(据项目流水与分成比例推测,2016年接近9000万),但整体而言同样亏损严重。

新兴内容/社交平台因其发展迅速、盈利模式多样、聚拢内容/用户资源等优质特性,站在了资本风口,吸引了大量资本进入,凭借资本的使用成本与规模优势,龙头平台又加紧抢夺上游内容、并购中游平台、链接下游用户等资源。

腾讯巨额融资B站,引进了包括《火影忍者》在内的大批正版日漫,主打国漫,完成“泛二次元+核心二次元”用户的全面覆盖与垄断;阿里投资A站,巨资引进日漫头部IP《火影忍者》与《银魂》等,同时利用优酷UGC、PGC特点完成内部的“泛二次元+核心二次元”布局;百度爱奇艺积累了包括《海贼王》在内的庞大片库,采用大量的版权购买覆盖片库+试探性的进行动漫IP出品的布局。

第三,从供给侧与资本看,因行业正处风口,大批新兴发行/渠道/平台公司通过借助资本与互联网的平台效应,正逐渐借力整合其他环节的优质资源。

下游商品授权/衍生品环节:有规模,有利润,存在大量非相关多元化的耦合发展机会

第一,从规模上看,目前该环节初具规模、种类多元化,并且还有很大的提升空间。

(数据来源:《动漫蓝皮书2015》、《动漫蓝皮书2016》;ETDock)

(数据来源:《动漫蓝皮书2015》、《动漫蓝皮书2016》;ETDock)

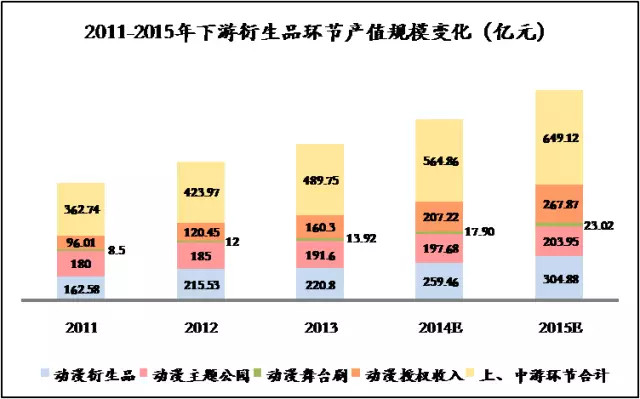

二次元下游主要包括授权、动漫玩具及周边衍生品、舞台剧、主题公园等。2015年二次元下游产值占整体规模的65.45%,如果计算入培训等其他业态,达到71%。其中,衍生品占总整体市场比例最大,高达24.95%,市场规模达到304.88亿元;动漫授权收入占21.92%,达267.87亿,在亚洲仅次于日本,排名第二位,占世界动漫品牌授权产业市场规模的3.2%;动漫舞台剧、主题公园分别为1.88%、16.69%。

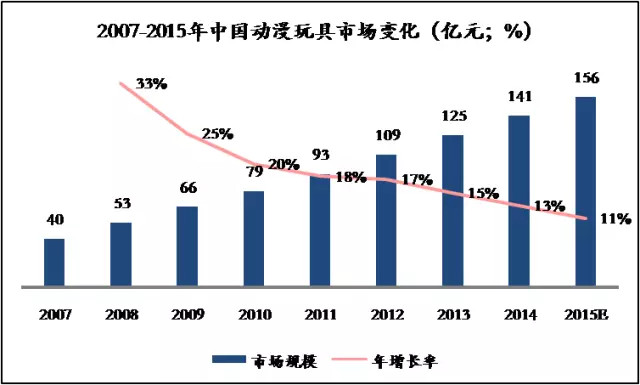

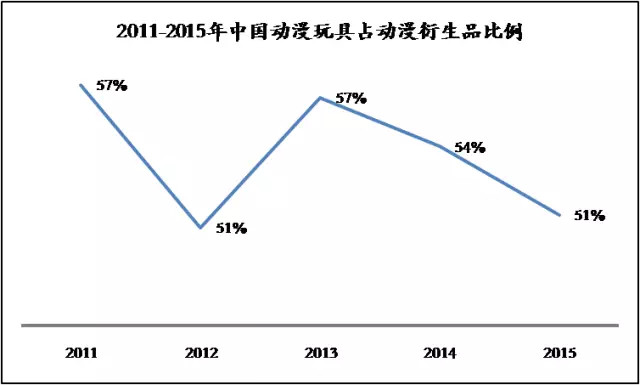

动漫玩具是衍生品里最大的一类,占半壁江山。中国动漫玩具市场规模稳步提升,但增速放缓。2015年,中国动漫玩具市场规模约为156亿元,增长率15%。预计2018年,动漫玩具市场将达到200亿元左右。

(数据来源:艺恩咨询;ETDock)

(数据来源:艺恩咨询;ETDock)

(数据来源:艺恩咨询;ETDock)

(数据来源:艺恩咨询;ETDock)

二次元舞台剧在国内尚属“尝鲜”,2015、2016年国内引进《网球王子》、《火影忍者》、《妖精的尾巴》等二次元舞台剧,吸引了圈内人群的普遍关注。参照日本的发展经验,2.5次元的动漫改编舞台剧在日本人气火爆,2015年观众人数为145万人,比上年增加了17万人,公演作品超过100部,并带动周边产品的销量大幅上升。

第二,从盈利看,以授权、加工、销售或现场娱乐业态盈利的下游衍生品产业具有利润丰厚的特点。

无论是授权、衍生品、主题公园、舞台剧等,下游产业关键在于IP的粉丝基础。对于具有高人气的IP,高额的授权费用、规模化的衍生品销售、现场娱乐价值的延展成为内容制作商、内容平台及下游生产制造企业的主要变现渠道。

二次元品牌授权的商品种类多样,涵盖服装市场、玩具市场、文具市场、食品市场、旅游市场等,在各行业均有渗透。动漫周边等衍生品的销售以线上销售为主,线下的各类漫展、同人展也是周边产品聚集的场所。

虽然仍存在许多不足,如品牌授权企业规模和业务规模都不大、授权模式单一、项目运作可持续性差、周边生产版权意识不足、衍生品偏于低幼向等种种缺失项,但由于二次元IP所带来的极强的粉丝聚集效应,能够较好的带动授权及周边产品销售额、增强授权及周边产品附加价值。从世界范围看,不论是美漫还是日漫,下游衍生品市场都作为主要的变现渠道、创造了巨额的利润。以迪士尼为例,衍生品、主题公园、互动娱乐等业务占据IP驱动业务的80%以上,其中盈利最高的就是衍生品销售业务。

总结:头部IP是一切价值变现的核心与战略资源

(数据来源:ETDock整理并分析)

(数据来源:ETDock整理并分析)

从国内二次元产业链来看,整个链条结构的形成与文化产业一般结构类似,依据内容IP从生产到到达用户处依次分布。

从内容、发行交易、传统与新兴渠道、内容衍生等构成形态来看,我国二次元产业链还处于模仿国外尤其是日本产业发展历史经验、初步利用互联网与资本重构产业的阶段,仍然面临着前向收费领域羸弱、在全球二次元整体布局中处于边缘跟随位置、IP价值扩散难以形成完整回路、中游细分服务同质化、整体趋于低幼向等重重问题。

依据产业链分析与海外经验参照,基于头部优质IP的全产业链发展,才能够实现多轮次全方位IP价值的反复放大,才能够在上游形成中下游的利润反哺、在中游依据IP聚拢流量与人群、在下游将IP粉丝变现。切入二次元上游、中游需大量IP、资金、人才储备,切入下游衍生品、主题乐园、舞台剧等领域,必须借助头部IP、强力平台等多种外部资源,结合现场娱乐的丰富运作经验,创设融合二次元演出、游戏、衍生品、主题乐园的多向度体验业态。其中,如何选择有大量粉丝群、有良好价值延展性、尚处于产品生命周期上升阶段的二次元动漫或游戏IP是重中之重。

去年今日运营文章

- 2023: 备忘录正在编辑手机关机了怎么将内容找回(0)

- 2023: 百度内测AI搜索框了,全员免费使用(0)

- 2023: 客服回复话术(0)

- 2023: 这三点没走好,企业新媒体矩阵很难走长远(0)

- 2023: 618淘天集团三大改动,我们该怎么做(0)

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/seo/dataanalysis/103886.html