医药电商的轨迹最早可追溯至2005年出台的《互联网药品交易服务审批暂行规定》,当时所称的互联网药品交易,包括医药工业、流通企业、经营企业、医院等之间通过互联网平台交换信息,撮合交易,以及向个人消费者提供药品网上购买渠道。时至今日,医药电商的概念已经逐步扩大化,衍生出医药营销、医药O2O、药材交易、药事服务等一系列以药品为核心的新服务。

笔者梳理了医药电商行业活跃企业,制作了医药电商行业图谱,并选取数家有代表性的医药电商企业进行样本分析,带您一文看懂医药电商。

概览:市场规模近千亿

先普及下互联网药品交易服务资格证书有关知识,该证书是由国家食品药品监督管理局给从事互联网药品交易服务企业颁发的资格证书,分为A、B、C三种。其中,A证为国家食药监局审批。持证企业为药品第三方交易服务平台(为药企、经营企业、医疗机构提供信息服务),不得向个人消费者提供药品销售。B证由地方食药监审批,持证企业一般为药企和流通企业,方便与自身之外的药品经营企业进行互联网药品交易。C证同样由地方审批,申请主体为连锁药店,服务方式为网上药店,向个人消费者提供药品网售。

截至2017年1月,A证企业为41家,B证企业为195家,C证企业598家。1月21日,国务院发布行政决定,取消了医药电商B、C证审核,放开了医药电商的进入门槛。

从规模上看,医药电商所占市场药品终端市场比例并不高,但是成长率非常高。

据中康CMH的数据,医药电商已经保持六年的增长,仅网上药店(B2C)规模即已突破百亿。其中,2015年网上药店总体规模达到110亿,较2014年增长52.8%,预计2016年网上药店全品类规模达到160亿,同增45.5%。

B2B方面,受“医药分开”、“两票制”等影响,药企和流通企业纷纷发力自建电商平台。不过目前医药B2B尚处于起步阶段,服务的对象以连锁单体药店和诊所为主,尚未渗透进医院招标采购体系,随着“两票制”推进,社会化的药品采购或为医药B2B带来发展空间。

根据前瞻研究院及相关咨询机构的数据,我们整理出了医药电商(B2B和B2C)总体市场规模数据,预计在2017年后,医药电商总体规模将超过千亿。

数据来源:动态网研究整理

数据来源:动态网研究整理

行业扫描:流通、零售是主力

数据来源:动脉网整理

数据来源:动脉网整理

我们对医药电商行业40家活跃企业进行了扫描,按B2C、B2B(平台)、O2O、药材、营销平台对行业进行了分类。

从行业图谱亦可看出,医药电商目前尚以网上药店为主。其商业模式和赢利点较为清晰,已经得到市场和投资人的认可。

总体而言,目前医药电商入场企业当中药品流通和零售连锁企业资本是不可忽视的力量,包括九州通、老百姓、康泽、仁和、上海医药等,在网上药店、医药批发、药材等方面多有布局,作为线下业务的自然延伸;其他如1药网、健客、阿里健康、京东医药、360健康等在C端用户知名度较高;送药O2O作为新兴概念,企业并不多,尤其是经历了去年药给力的资金链断裂之后,对这一模式思考更深,目前有快方送药、叮当快药较为知名,且均已宣布实现基础盈利。

另外我们还观察到数家业务模式较为新颖的医药电商概念企业,他们的业务模式是将药品销售和健康管理、医保控费、智能硬件等结合起来,目前来看服务群体有限,商业模式也不清晰,故没有单独列出来。

融资情况:最高超15亿

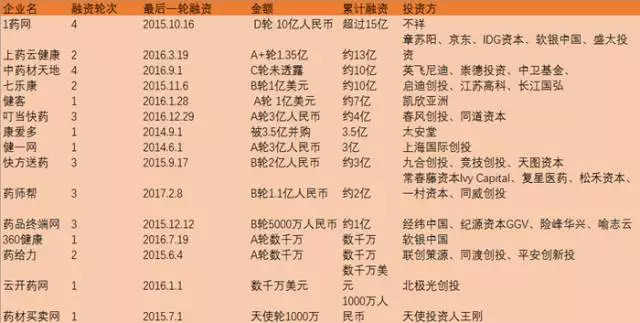

有披露融资信息的企业当中,目前1药网为融资领头羊,已累计获得超过15亿人民币融资。累计融资超过10亿的企业共有4家,分别是上药云健康、中药材天地、七乐康。七乐康于2017年2月15日公布新一轮融资信息,红杉资本、京东等多家机构参投,但未透露具体金额,故排名未变。

有披露融资信息的企业当中,目前1药网为融资领头羊,已累计获得超过15亿人民币融资。累计融资超过10亿的企业共有4家,分别是上药云健康、中药材天地、七乐康。七乐康于2017年2月15日公布新一轮融资信息,红杉资本、京东等多家机构参投,但未透露具体金额,故排名未变。

统观所有融资信息,有两个较为明显的特点,一是融资轮次都集中在A轮之后,计入我们统计的15笔创业公司融资事件当中,有13家是A轮或者A轮之后,这表示医药电商已经进入成熟期,市场已经沉淀下来,新入场的企业已经不多;二是单笔额度较大,1亿人民币及以上的融资事件有9起。

融资事件给出的启示是,医药电商的一个发展趋势是多元化和多功能化,单纯的线上药店已经进入成熟期,再继续发展就是如何拓展服务的延展性,向全产业链医药发展是未来的方向,线上线下结合,营销和电商思维结合,专业性和导购结合,医药电商和医疗硬件结合,慢病管理和特价药品结合,整个实体药业的产业链有多深,医药电商就可以渗透多深;并且医药电商团队多为技术团队,怎么把电商技术、互联网技术糅合进传统的医药销售领域也大有看点,类似于药师帮所集成的终端药店药品需求反向主导药厂货物配给,360好药为连锁门店和网上药店所做的供应链管理以及连锁药店的获客和粉丝管理,医药电商领域已经出现了多样化的商业模式和产品思路,又由于“触网”更深,对技术主导的行业变革更有接受程度。

可以预计的是,医药电商领域将不会出现多少新的初创公司,资本还将把目光持续投向前述几家已经有一定规模的医药电商企业,助推行业产生“独角兽”。

趋势预测:移动化、专业化、O2O

目前制约医药电商发展尚存三大瓶颈,一是处方药网售限制,短期来看,监管出于用药安全不会放开这一限制。二是医保对接,最大的问题是我国医保实行地区统筹管理,医保全国统筹尚处于规划阶段,医药电商不能“异地买药医保结算”。三是消费者认知,即不同于一般消费品,受众还没有完全接受医药电商这一渠道,市场尚需培育,消费者习惯需要缓慢释放。

而对标欧美等发达国家,不仅政策层面较为开放,消费者的认知程度也较高。以美国为例,其医药电商发展程度较高,市场相对成熟,网上药店(B2C)的销售规模可占到整个零售市场的30%左右,我们的数据在5%左右;销售品类当中约有50%为处方药,我国则刚处于起步阶段。

医药电商企业也作出了积极尝试,破解制约发展的瓶颈。包括引入互联网医院、电子处方的方式获得处方药售卖权;与健康管理、慢病管理相结合提升受众黏性;以及发力专业药房、药品特供等模式。未来,医药电商或可成长为与医院、零售等量齐观的渠道。

从近期行业动态和政策要点可以看出,医药电商将呈现移动化、专业化、多元化的趋势。

其一是移动端的成交超过PC端等其他渠道。实际上这也是目前整个电商领域的主要特征之一,据尼尔森的数据,2016年整个电商行业的移动成交占比达69.4%。具体到医药电商领域,移动化做地较好的1药网数据显示,其顾客数80%来源于移动端,月活跃用户超过150万。

易观咨询发布的数据显示,2015医药电商市场结构前两季度PC端超过移动端,后两季度移动端超过PC端。更往下细分,平台移动渠道的市场占比将超过自营移动渠道;今年前三季度平台移动渠道市场占比在75%以上,大大领先自营移动渠道。

其二是专业化程度加强,医药消费是一个低频消费,整合到平台APP中较为轻便,但是如果在电商中嵌入健康管理、轻问诊咨询等,电商APP的打开率或可提高。1药网、健客网、康爱多等网上药店都推出“药+医”模式,比如1药网的一诊APP,从线上问诊切入到药品导购,导流效果明显。此外如云开亚美,注重自养药师、自营门店,专业服务队伍可为用户提供选药、用药、健康管理的意见,增强了服务的渗透。从整个行业来说,除了上面提到的几家之外,尚有多家医药电商表示将强化药师和健康咨询团队,以保证线上购药和线下服务水平的统一。

前述已经提到,医药电商已经扩充到轻问诊、网络医院等医疗服务当中,未来这种趋势还将深入,同时也激活更多以“药”为核心的经营行为。在我们盘点的企业当中有做药品“特卖”的,有专门为慢特病用户提供服务和产品的,从他们的融资情况来看,其得到资本青睐最大的原因就是差异化,医药电商由于其不受地域和时间限制,更容易聚合起有同样用药需求的用户,满足他们需求的同时亦养活了企业。

其三是O2O将受到重视,这样可以从2月9日国务院发布的《进一步完善药品生产流通使用若干意见》(下称《意见》)得到印证,《意见》指出要引导“互联网+药品流通”规范发展,支持药品流通企业与互联网企业加强合作,推进线上线下融合发展,培育新兴业态。规范零售药店互联网零售服务,推广“网订店取”、“网订店送”等新型配送方式。”这无疑给医药O2O打了一剂“强心针”,当时既有几家医药O2O企业对记者表示,医药O2O或迎来春天。

实际上,此前既有不少企业在深耕这一业务。比如阿里健康联合多家药店成立的“中国医药O2O先锋联盟”,借助移动互联网和数据技术,打通上下游医疗医药服务产业,直接表现就是用户可在阿里健康APP下单,由附近的药店送药,形成线上、线下联动。此领域还进驻了不少送药O2O企业,包括快方送药、叮当快药、送药360等。不过二者的模式略有区别,阿里健康是为线下药店提供订单导流,快方是自建药店,前者出于整合整个医药产业,后者则是希望自己掌控购药、配送环节,提高服务质量和满意度。

综上,政策或呈迟缓状态,但企业已经在积极尝试,会以市场的方式倒闭政策进步,医药电商即将保持平稳较快增长。

去年今日运营文章

- 2023: 如何做店铺直播分析?看这篇就够了!(0)

- 2023: 小红书数据平台:小红书用户画像分析(0)

- 2023: 微信上线外卖小程序“门店快送”(0)

- 2023: 5款神仙级电脑软件,每一款都很好用(0)

- 2023: 手把手教学|小红书流量提升增长秘籍(0)

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/94438.html