暴风集团(300431 SZ, NR)上市之后,开展多元化的业务布局,其视频业务内容+硬件的布局跟乐视越来越短兵相接。但相比乐视网(BUY, 300104 SZ, TP RMB78)初具规模的业务布局,暴风的布局才初步成型,仍有很长的路要走。乐视押宝体育赛事,新能源汽车等多个重点领域,而暴风则一心押宝VR,初有小成,但行业处于早期,风险仍然很高。

暴风集团(300431 SZ, NR)上市之后,开展多元化的业务布局,其视频业务内容+硬件的布局跟乐视越来越短兵相接。但相比乐视网(BUY, 300104 SZ, TP RMB78)初具规模的业务布局,暴风的布局才初步成型,仍有很长的路要走。乐视押宝体育赛事,新能源汽车等多个重点领域,而暴风则一心押宝VR,初有小成,但行业处于早期,风险仍然很高。

布局篇:四处开花与遍地插柳

暴风上市后动作频繁的布局越来越有与乐视短兵相接的意味,暴风也毫无掩盖自己要超越乐视的意图。得益于国内公开资本市场的慷慨,布局广的公司往往容易受到投资者追捧,资本的涌入毫无疑问增加了企业成功的筹码。

乐视在网络视频产业上下游布局早而全,并已经初具规模,在视频业务软件+硬件+内容布局初具成效后,乐视这几年四处出击进军重点领域,如体育赛事复制通用视频业务模式,从内容版权开始,延伸到场馆,赛事等上下游进行广泛布局;终端业务从智能电视延伸至智能手机,以内容捆绑模式继续推动市场开拓;积极参与新能源汽车,联手或投资整车制造,并构建用车平台;VR方面也开始了探索。

暴风始于PC播放器业务,随后发展线上视频,上市之后,接连布局了智能电视,秀场,体育赛事,VR等业务。目前整体看,暴风的业务主要围绕着视频+VR两大中心展开。视频业务布局模式与乐视接近,于各方参与者而言,VR则属于早期探索阶段,对出货量一路走高的暴风而言也是如此。

图表1 乐视与暴风业务布局对比

来源:乐视官网,暴风影音官网(截止至2016年6月30日)

来源:乐视官网,暴风影音官网(截止至2016年6月30日)

总得来看,乐视围绕视频业务构建的内容+终端+平台+应用的生态模式已经初具规模,而暴风的全产业链业务则刚刚组合亮相,仍在起步,追赶阶段。业务广,布局多对企业资源,人才,管理均有很高的要求,资本市场可以解决部分资金所需,但人才的引进和管理对两家企业都提出了较高的挑战。乐视在人才引进上一直很激进,颇有牛人众筹平台之称。对于暴风科技而言,不断扩大的业务布局,同样对公司的人才管理提出了更高的要求。

视频篇:乐视视频业务已初具规模,暴风视频业务布局则刚成型

经过几年的发展,乐视已具备全面,实力较强的视频生态体系。内容上拥有乐视影业,花儿影视两家影视内容制作公司,影视内容作品也获得市场的验证;乐视视频业务已经被业内认可为仅次于爱奇艺,优酷,腾讯视频之后的第四极,拥有庞大的用户群体和较高的用户人均ARPU值;乐视智能电视终端销量猛增,通过会员捆绑终端的销售策略取得成功,智能电视份额已经居于国内前列,而类似的销售策略也在智能手机上开始得到呈现。

相比之下,暴风科技的视频业务则相对薄弱。内容版权是暴风的短板,由于对缺乏内容方面的投入,暴风旗下影音播放软件的本地影音文件播放的市场定位,导致了暴风在网络视频的影响力较小。暴风影音PC软件的用户使用时长较高,但由于是本地文件播放,较难吸引广告主投放和用户付费,所以暴风影音的用户时长产出效率低;随着视频播放转向在线视频和移动APP,暴风影音的原有业务受到挑战,其线上化和移动化推进相对较慢。上市之后,暴风的资金需求得到缓解,布局有所加速,开始在内容和终端上进行布局,希望能扭转视频业务和移动业务的不足。

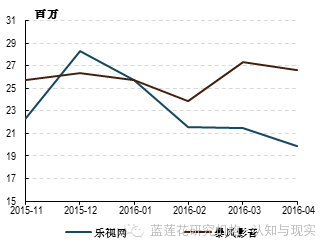

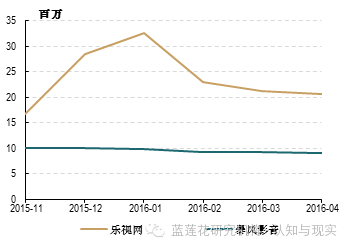

图表2 PC端乐视网和暴风影音DAU对比

来源:艾瑞(截止至2016年6月30日)

来源:艾瑞(截止至2016年6月30日)

图表3 移动端乐视网和暴风影音DAU对比

来源:艾瑞(截止至2016年6月30日)

来源:艾瑞(截止至2016年6月30日)

蓝莲花研究机构在《乐视网初始覆盖报告》中指出,智能电视是视频网站的下一站,市场规模巨大,占据智能电视终端份额是市场竞争的制高点。鉴于视频内容版权战争永无宁日,用户在不同视频网站间不断迁移。视频网站绑定智能电视终端这个相对封闭的操作体系内,可以绑定用户,掌握用户的体验,为后续的收入奠定基础。乐视较早看到这个市场的机会,进行智能电视终端布局,而暴风科技等多家企业也在不断跟进。

乐视通过以内容收费,硬件免费的营销策略,建立起了智能电视市场独特的品牌定位和口碑。内容收费树立了乐视网的内容优势形象,硬件免费则打击了传统的电视厂商,形成了差异化的品牌定位优势,我们对乐视智能电视的发展前景看好。累计至2015年末,乐视电视出货量已经达到450万台,得益于促销活动对智能电视销量的拉动,我们认为乐视今年650万出货量的目标可以达成,此出货量已经达到一线电视厂商的水平。

图表4 乐视二季度促销活动业绩

来源:乐视(截止至2016年6月30日)

电视行业已经过了拼硬件参数的年代,传统电视行业份额被乐视等竞争对手瓜分,互联网电视企业小米电视也不温不火的原因均在于强调硬件参数,强调性价比,但随着工业技术发展,硬件的说服力已经弱于内容的说服力,故乐视电视抓住了机会窗口实现了异军突起。

暴风电视的营销策略与乐视电视类似,已经初具成绩。暴风旗下的暴风统帅于2015年底推出智能电视,2016年一季度出货量达到20万,其中暴风智能电视出货量大约5万,其余为统帅原有业务,预计2016年统帅+暴风智能电视出货量合计将达到100万台。虽然起步较晚,但暴风电视也算有了不错的起步。然而影视内容可能会成为暴风的短板,由于乐视有更优质的版权内容,乐视以内容带动硬件销售比较有说服力,缺乏独家优质内容的暴风很难让用户信服,即便有爱奇艺的内容合作,其说服力也稍弱。暴风TV要取得乐视TV同样的成绩目前来看并不乐观。

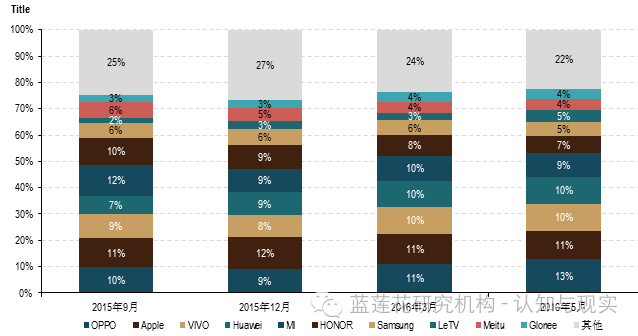

在智能电视领域取得领先后,乐视已出击智能手机领域,跟智能电视同样的内容+终端的捆绑打法,辅助于类似OPPO和VIVO那般的电视+视频广告的轰炸,品牌成长非常之快,根据赛诺的数据,2016年5月,乐视销量排名第7,市场销量份额上升至5%,预计2016年全年将实现2000万台的出货目标。

图表5 2015年7月至2016年5月智能手机销量市场份额

来源:赛诺(截止至2016年6月30日)

来源:赛诺(截止至2016年6月30日)

VR篇:大风初起,巨头正入局,胜负之分言之过早

暴风和乐视均有布局VR,但是暴风对此更加积极,硬件和内容均有涉及,出货量国内较领先,乐视虽然对VR也有所投入,但更像是抱着观望的态度。

就VR市场来看,VR行业仍在起步期, PC VR和移动VR两个路线共进。在VR硬件领域,国际上技术领先的三款产品为Oculus Rift,HTC VIVE和索尼PS VR,他们均属于PC VR范畴,沉浸感和用户体验目前业内最好,适用功能较广泛,但价格较高,对配套PC性能要求较高,离大众消费普及仍有待时日。Gear VR是由三星和Oculus合作推出的一款移动VR产品,目前并未进入中国大陆市场,在用户体验方面也算可圈可点,出货量已经累计达到100万台。

国内VR设备大部分属于移动VR。国内移动VR产品多结合智能手机的内容App,为用户提供VR视频和游戏内容,价格普遍偏低,沉浸感较差。随着技术的发展,功能更全,体验更好的VR一体机也逐渐出现,但整体来看VR市场仍然相当早期,技术标准,操作玩法仍在不断变化和演进,市场仍处于百家争鸣阶段。

图表6 目前国内外市场上VR硬件设备 来源:HTC,Oculus,索尼,三星,暴风,乐视,大朋,灵镜公司网站(截止至2016年6月30日)

来源:HTC,Oculus,索尼,三星,暴风,乐视,大朋,灵镜公司网站(截止至2016年6月30日)

乐视VR于2015年12月发布了第一款VR产品LeVRCOOL1,仅支持部分型号的乐视手机,首批出货量2万台。对于VR,乐视更多是抱着试试水的心态,在内容创造上也并无大张旗鼓投入。暴风魔镜进入VR市场较早,以价格优势取得出货量国内领先。暴风魔镜支持大部分的智能手机,累积至2016年第一季度出货量达到了100万台。暴风魔镜希望于2016年达到出货量1千万的目标,但同时竞争也开始激烈起来。2016年国内多家厂家计划推出VR设备,其中不乏华为、中兴等资金雄厚,技术研发能力强的企业,加上海外巨头进入国内市场,最终毫无疑问暴风的VR产品将会遭受较大的挑战。

VR内容方面,每个VR硬件平台内容都相对稀缺,这就使得第三方VR内容聚合APP更受青睐。国际三大厂主要依靠Steam VR平台以及索尼PS4游戏平台发行VR内容;国内厂家则多半通过VR内容APP提供匹配硬件平台的VR内容。第三方VR内容APP,如橙子VR,则通过聚合VR内容的方式赢得用户,更受用户青睐。

图表7 典型VR内容App用户数据

来源:易观(截止至2016年6月30日)

来源:易观(截止至2016年6月30日)

总的来看,目前VR市场才刚起步,胜负之分还言之过早。除了PC VR和移动VR两条主线各自发展外,VR技术和产品标准仍然不统一,大厂小厂一拥而上,设备多样化,内容开发者不好站队,很难产生爆品,吸引设备大规模普及。毫无疑问VR市场仍处于莽荒时代,胜负之分言之过早,暴风暂时的领先地位并不牢固,公司仍需要投入资源对VR技术和市场进行持续革新。

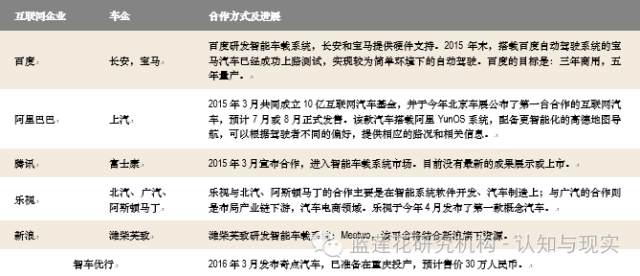

智能汽车篇:距离落地仍需时日

乐视今年在智能汽车领域的动作不断,并发布了自己的首款概念车,主要的发展方向是造智能整车和智能车载系统,并通过易到用车实现最终的C端用户落地,并在智能汽车上输出乐视影视资源。

国内外企业研发路径不同,海外企业更偏向智能车载系统,国内则多布局智能整车。海外企业大多投入在智能车载系统的研发,采用轻资产结构,属于汽车制造产业链的上游。国内则更倾向于有软件研发能力的互联网企业与有整车制造能力的传统车企合作,共同推出智能汽车。

图表8 国内企业智能汽车研发合作情况

来源:百度,阿里巴巴腾讯,乐视,潍柴英致,智车优行公司官网(截止至2016年6月30日)

乐视汽车距离上路需突破两大难题:技术和资金。在国内的这些企业中,乐视汽车未来发展的阻力主要来源于两个方面:一是技术,二是资金。技术方面,乐视汽车聘请了很多业内知名人士,符合乐视一贯的用人风格,但相较于BAT,乐视的一个短板是没有自己的地图数据,这对于路况和导航方面的技术研发有一定影响。同时,汽车制造属于重资产行业,前期需要投入大量资金,汽车制造周期也比较长,未来不确定风险加大。

上市公司财务篇:吃紧的乐视,相对宽裕的暴风

乐视集团布局了众多新业务,但这些新业务多在上市公司体外,乐视上市部分主要包含视频内容制作,乐视网,智能电视等业务。暴风科技的上市部分目前也只包含网络视频、智能电视销售核心业务,VR放在上市企业体外发展。

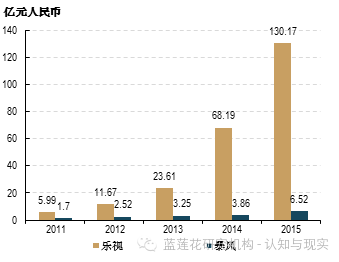

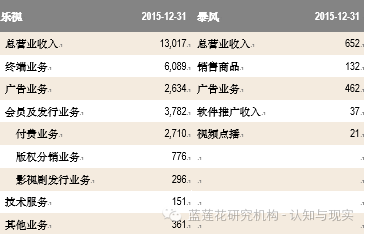

营收规模上,乐视远高于暴风科技。乐视核心视频业务发展已经初具规模,乐视视频业务营收主要来自内容付费,广告收入和智能电视硬件销售,得益于布局早,业务协同效应强,乐视网的视频生态发展相对稳健;而暴风科技收入比较单一,这与过去其业务布局相对单一有关,收入主要来自广告营收,智能电视销售刚刚起步,硬件销售收入目前还比较小,由于影视内容投入少,暴风会员付费收入也较少。

图表9 2011-2015年乐视和暴风营业收入对比

来源:乐视财报,暴风财报(截止至2016年5月30日)

来源:乐视财报,暴风财报(截止至2016年5月30日)

图表10 乐视暴风2015年收入构成对比(单位:百万元人民币)

来源:乐视财报,暴风财报(截止至2016年5月30日)

来源:乐视财报,暴风财报(截止至2016年5月30日)

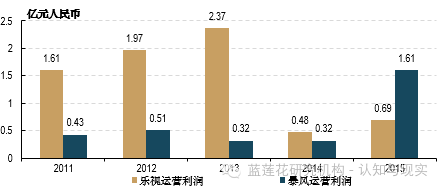

运营利润方面,乐视运营利润比暴风吃紧。原因之一在于乐视智能电视是个低毛利的业务,为促进会员销售,乐视甚至负利润销售硬件终端;第二原因是乐视网的内容版权投入过大,版权费用摊销较大,乐视网2015年在版权上新增23.9亿元。而暴风科技过去作为播放器的定位,版权投入较少,也常与第三方进行内容合作,内容成本支出较低,2015年版权上新增仅为4485万元;同时,2015年暴风出售了一部分暴风魔镜的股权,取得了1亿元人民币的收入,故2015年暴风运营利润增幅较大,扣除此部分影响后,暴风的运营利润率仍优于乐视。

图表11 2011-2015年乐视和暴风运营利润对比

来源:乐视财报,暴风财报(截止至2016年5月30日)

来源:乐视财报,暴风财报(截止至2016年5月30日)

整体上看,乐视的多个业务已形成收入规模,但视频内容业务的高版权成本,硬件补贴内容以获取市场份额的做法使得乐视的现金和利润吃紧,而暴风并不存在此问题,但如果暴风科技在战略上与乐视继续趋同,内容的投入,终端的激进销售策略也会导致暴风财务压力偏紧。

去年今日运营文章

- 2023: 7月第1周榜单丨飞瓜数据B站UP主排行榜(哔哩哔哩)发布!(0)

- 2023: 低粉高播放!30万粉竟打造900万播放的B站恰饭(0)

- 2023: 2023国货美妆社媒营销分析报告「果集·行研」(0)

- 2023: MobPush 工作台操作指南:查看推送数据(0)

- 2023: 叮咚!回访客户客服话术,请查收!(0)

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/70065.html