移动直播:浮沫之下,真金何在?

移动直播:浮沫之下,真金何在?

- 移动直播带来百亿级新增市场

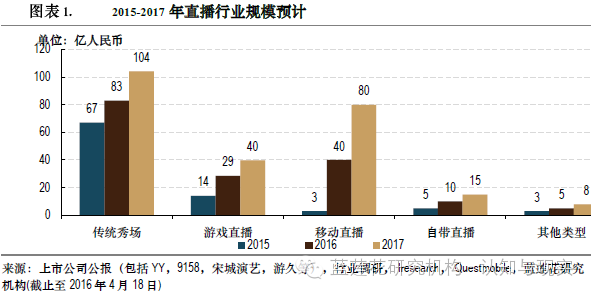

我们估计,直播行业2015年整体营收规模为人民币92亿,2017年将增长至247亿人民币,其中移动直播将从2015年几乎为零的规模增长至80亿人民币。 - 移动直播市场格局将呈分散趋势

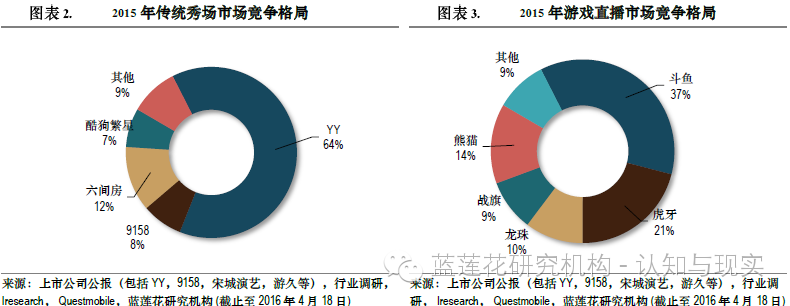

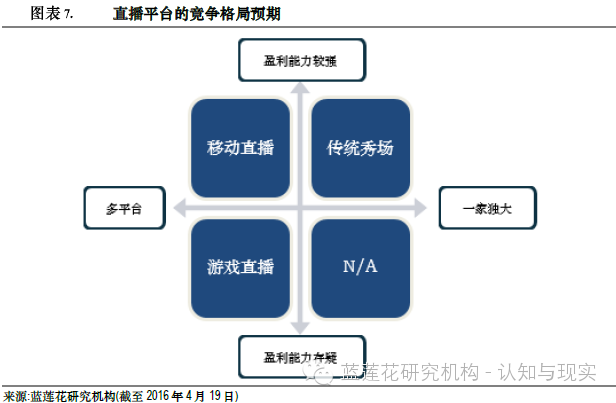

传统秀场YY一家独大且盈利能力较强,游戏直播多头并存且盈利能力存疑,移动直播未来预计虽然盈利可期但市场格局较分散。 - 移动直播抢了传统秀场的奶酪

移动直播将对传统秀场造成不小的冲击,但并不会颠覆现有的视频网站和社交体系,以直播技术切入有上游内容的产业难,而以上游内容切入直播技术易。 - 移动直播将从创业市场转向巨头厮杀

移动直播目前暂时映客领先,但在今年下半年很快会演变成巨头之间的战争,YY,微博和腾讯将在这个领域和映客展开厮杀。 - YY和映客将展开正面对决

YY的业务模式和映客最相似,且受到的威胁最大,预计会成为和映客正面对决的主力。微博在明星直播预计将发力,将会带动微博流量和用户粘性新一轮增长。由于市场规模,政策风险和核心业务并没受到严重威胁,腾讯是否将大力发力直播业务仍有待观察。

投资要点

行业看点

- 移动直播带来百亿级新增市场:我们估计,直播行业2015年整体营收规模为人民币92亿,2017年将增长至247亿人民币,其中移动直播将从2015年几乎为零的规模增长至80亿人民币。

- 移动直播市场格局将呈分散趋势:传统秀场YY一家独大且盈利能力较强,游戏直播多头并存且盈利能力存疑,移动直播未来预计虽然盈利可期但市场格局较分散。

- 移动直播抢了传统秀场的奶酪:移动直播将对传统秀场造成不小的冲击,但并不会颠覆现有的视频网站和社交体系,以直播技术切入有上游内容的产业难,而以上游内容切入直播技术易。

- 移动直播将从创业市场转向巨头厮杀:移动直播目前暂时映客领先,但在今年下半年很快会演变成巨头之间的战争,YY,微博和腾讯将在这个领域和映客展开厮杀。

公司看点

- 在所有相关概念的公司中,我们建议优先关注:

YY(YY US, NR)– YY的立足之根娱乐秀场业务正受到以映客为代表的移动直播平台的严重威胁,接下来YY是否能占领移动直播市场将是关系其生死存亡的一役。YY的优势在于成熟的运营经验,丰富的主播,公会和用户资源,但是YY目前动作迟缓,也面临集团资源分配问题。

微博(WB US, NR)– 筹备中的明星直播对微博用户活跃度和粘性将有新的刺激作用,投资秒拍和小咖秀拥有了宝贵的流量入口和工具,虽然明星直播不会是未来直播的主流市场,但能带来短线操作机会。

映客(Private, NR)– 新兴的直播平台,营收和流量都远远领先于其他竞争对手,虽然在未来的几个月将面临巨头的围剿,但已经确立的优势使其仍能够成为移动直播中举足轻重的势力。 - 继续观察的企业包括:

腾讯(SEHK:700, BUY, TP HK$187) – 因为行业规模和政策风险,腾讯是否将大力投入移动直播存疑。社交直播将有助于成为腾讯社交体系的一部分,但和移动秀场直播是两码事

乐视(SZ:300104, BUY, TP RMB78)– 拥有大量体育版权和章鱼TV直播入口,在版权为王的体育直播预计将占一席之地,但体育直播版权投入巨大,成本不菲。 - 我们认为如下模式或公司存在风险:

所有游戏类直播企业,包括斗鱼,熊猫,虎牙,龙珠,战旗等。

移动直播平台中其他规模较小的其他平台,如花椒,一起秀,我拍,触手TV等。

行业总体分类及规模:高速增长,移动增量

根据上市公司公告,第三方行业数据,以及行业访谈,我们估算,在线直播行业2015-2017年整体营收规模为92,166以及247亿人民币,年增长率分别为80%以及49%。

所有在线直播网站/APP可以大致分为以下几类:

- 传统秀场2015-2017年复合增长率24.5%,包括YY,天鸽互动(HK:1980, NR),六间房,酷狗繁星,网易(NTES US, HOLD, TP US $156)BoBo等。

- 游戏直播类2015-2017年复合增长率42.5%,包括斗鱼,熊猫,虎牙,龙珠,战旗等。

- 移动直播类在2015年市场基本是空白,但预计两年之内就能成长到80亿左右的规模,包括映客,花椒等。

- 视频/社交类网站自带直播,包括爱奇艺直播,优酷直播,陌陌(MOMO US, NR)直播,Bilibili直播等。

- 其他,如体育直播(直播吧,风云直播,章鱼TV),移动游戏直播(触手TV)等

流量和盈利情况:起量迅猛,盈利两分

游戏和移动直播起量非常之快

另外,同样根据上市公司公报,第三方行业数据,以及行业访谈,我们发现,虽然所有视频网站的流量增长遇到瓶颈,但游戏直播和移动直播起量非常迅猛。我们对直播类平台的流量情况估算如下:

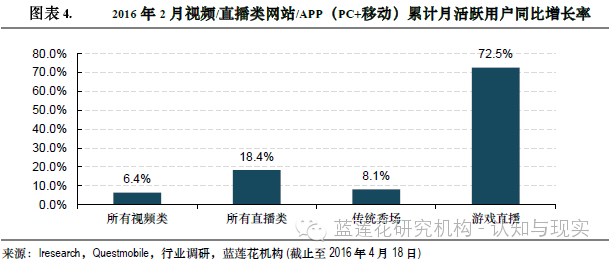

- 2016年2月所有直播平台的月活跃人数总和约为2.8亿人(PC+移动,包含重复计算,下同),占视频类网站总体累计月活跃人数之和的17.6%左右。

- 所有直播平台的累计月活跃人数之和同比增长约18.4%,相比所有视频类网站的同比增长(6.4%)要快不少。

- 所有直播平台中,传统秀场类增长已经遇到瓶颈,2016年2月累计月活跃人数之和同比增长约8.1%,游戏直播增长迅猛,约72.5%,移动直播基本都是新增量故不予列出。

秀场盈利模式成熟,游戏直播内容成本仍偏高

秀场盈利模式成熟,游戏直播内容成本仍偏高

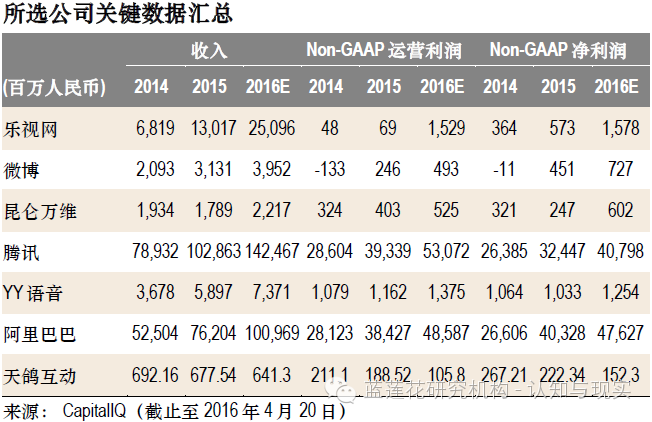

传统秀场能够通过打赏,联运等途径盈利,2015年YY(YY US, NR)净利15.9亿,天鸽互动(HK:1980, NR) 1.52亿,六间房1.62亿,净利率约在20%左右。

游戏直播到目前主要平台还普遍处于亏损之中。比如,虎牙直播2015年全年营收约3.58亿元,全年投入按照官方口径约7亿元。而进入今年之后,直播平台的亏损状态还在普遍持续,带宽成本虽然稳定,但主播成本仍在不断攀升,尤其是新进场的熊猫TV又一次抬高了行业内容成本。

移动直播刚刚起步,目前除了头部的平台,如映客以外,基本处于亏损状态。预计相当长一段时间内,移动直播平台由于早期对运营成本的投入,大部分将呈现亏损的状态。

直播内容:头部稀缺,长尾过剩

总体来说,直播平台的内容和中国其他内容产业一样,存在头部内容稀缺,长尾内容过剩的问题。

直播平台内容现在大概划分为秀场,游戏,户外,事件几类。直播内容价值的考量维度大致包括:频次,粘性,兴奋点,制作成本,可复制性, 潜在受众群体,可传播性,商业化潜力,用户需求等。

以这些指标来考察现有的直播内容,我们可以得出以下几点结论:

秀场直播门槛越来越低,可复制性越来越高,用户对单个主播的粘性越来越低,商业化模式日益成熟。受制于YY式公会的发展,美妆美颜等技术的发展,颜值作为内容的壁垒已经基本不存在,主播的辨识度越来越低。

游戏直播中,头部内容具有稀缺性:游戏本身和秀场不同,具有一目了然的技术高低。具有高超游戏技巧的前职业选手,或是已经在视频时代积累了大量人气的电竞明星,且主持技巧高超,这样的主播具有很强的稀缺性。而中小主播则不存在很强的壁垒。

户外直播主播很难把控兴奋点出现的节奏,秀场主播能自主把控何时唱歌跳舞,游戏主播也能大概预测到在某个分钟段内会爆发团战。此外,户外直播主要是满足用户探索的欲望。如果户外直播的兴奋点陷入了日常的,重复发生的过程,直播内容的价值开始下降。所以,户外直播不适合单独做APP,而更适合做成直播平台的导流工具。户外直播在短时间内的确可以带来大量流量,但一旦用户新鲜感丧失,很容易失去粘性。

事件直播短时间能带来大量流量,但制作成本较高,进入门槛不易。比如明星直播商业活动,这种前端资源本身就非常缺乏。再比如新闻事件直播,获取新闻的能力本身对传统媒体是优势,对纯直播平台是劣势。

移动直播是播放场景/技术的划分而不是对内容的划分。现在的移动直播内容本质还是大部分秀场和少部分户外的结合,只是在观看载体上做到了移动化。因此,用户流量基本是新进量,内容端则类似PC秀场早期——重个人而轻公会,内容高度同质化,基本没有头部内容出现。

游戏直播更像视频网站,移动直播更像传统秀场

目前而言,因为传统秀场直播的行业格局已经基本确定,市场更关心的是游戏直播平台和移动直播平台的前景问题,在这一问题上两个成熟市场的行业格局提供了参照:传统秀场和视频行业,这两个行业在竞争格局和盈利状况上有非常大的差异。

传统秀场直播的行业格局已经基本确定,即YY的一家独大,加上若干家规模较小的平台,在内容,商业模式和用户体验上有一定差异。各家虽然盈利状况有起伏,但总体而言,行业还是可以盈利。视频网站则是另一种形态:若干家实力相当的平台共存,平台之间的竞争使得对内容争夺的烧钱大战暂时还看不到尽头,这也导致行业的普遍有流量无盈利的现状。

传统秀场和视频网站在行业格局和盈利状况出现如此大的差别,最主要原因在用户,内容,社区和商业模式几点上。

- YY靠语音起家,先靠独有的前端工具笼络了高粘性的用户群体,再导量到秀场直播上。而各大视频网站的用户都是跟着内容走。

- 秀场主播不具备强稀缺性。而视频网站需要不断对内容投入大量成本来保证独家内容对用户的吸引。

- 秀场的公会模式增加了用户的粘性,也使得竞争对手的挖角行为成本变高。而视频网站对内容的把控基本只能通过增加投入完成。

- 打赏作为秀场的主要变现模式,虽然经历了众多质疑,但显示了其强有力的生命力。而视频网站由于盗版和用户付费意愿的影响,广告和会员收入始终赶不上内容的支出。

由此观之,我们认为游戏直播平台未来将更接近于视频网站的竞争格局,即多平台,盈利前景不明晰。核心原因在于:

- 游戏直播内容两极分化严重。头部内容稀缺,游戏技巧本身是有等级评判标准的,游戏技巧和主持技巧的结合使得顶级主播稀缺,这是游戏直播平台一次又一次挖角大战的根源。

- 用户跟着内容走的趋势明显。熊猫TV通过在短时间通过扩张主播资源,能够做到行业第二,正说明了游戏直播用户对主播的粘性更大。

- 无法掌握最核心的变现模式。游戏直播最核心的变现手段自然是通过游戏本身变现,而大部分的游戏上游产品都把控在厂商手中,所以这倒逼直播平台转向打赏和电商这种相对联系较弱的变现模式,故而收入水平一直滞后于内容投入成本。

移动直播从内容来看,更应该被视为和传统秀场直播类似。我们认为,移动直播未来将呈现多平台,但前端平台盈利前景较为良性的格局。核心原因在于:

- 目前的移动直播平台都缺乏类似当年YY语音的导量工具。

- 秀场一般很难产生类似游戏直播的头部主播,底部主播可复制性强,对内容的争夺预计投入较少。

- 移动APP推荐位有限,使得每个APP承载的流量有限。

- 移动直播大多是秀场直播,少部分是户外直播。而秀场直播的变现模式已经相对成熟,打赏也更符合秀场直播的特点。

移动直播:映客一骑绝尘,巨头摩拳擦掌

移动直播:映客一骑绝尘,巨头摩拳擦掌

虽然我们预测移动直播平台整体是有一定前景的,也是能够盈利的,但考察具体的移动直播平台价值也需要注意以下几点:

- 移动直播的行业整体潜在规模是多少?可以看到,传统PC秀场直播大概是一个百亿左右的市场,按照手机用户约为PC用户2-3倍计算,大约存在两百亿左右的增量市场。

- 现在的移动直播平台的发展还处于非常早期的阶段,加之资本的看好,低进入壁垒,预计在接下来的两年内会涌现大量的同质化产品。

- 由于现在移动直播还处于行业发展的早期,流量获取成本相对较低,因此,有能力通过大量融资,从而快速获取大量流量的移动直播平台预计会暂时有优势。不过长远来看,由于缺乏独特的门槛,很难说任何一家有完全的优势。

- 目前来看,映客的数据表现远远超过其他移动直播平台。根据我们行业调研所知,映客的2016年月营收已经过亿,峰值甚至超过了2亿,日新增在30万左右,营收规模是其他移动直播平台的至少10倍以上。虽然映客在前期广告投入很大,但这一营收规模和迅速崛起的速度远远超过行业想象。

- 虽然映客在短时间内取得了如此辉煌的成绩,但嗅觉灵敏的巨头预计在今后的几个月内会马上进场,2016年下半年移动直播领域将迅速演变为巨头之间的战争,这其中实力最为强劲的对手包括YY的传统秀场转移动直播,微博的新闻/明星直播,腾讯的视频直播。

移动直播平台会颠覆谁吗?

我们的观点是:移动直播平台会对传统秀场产生冲击,但对视频网站以及现有社交体系预计冲击较小。原因在于,以直播去切有明显上游内容的领域难,而有上游内容的领域反过头来切直播容易。未来,大量的视频/社区/新闻等已有市场都会将直播作为标准的交互形式进行配置,就好像弹幕最早是AB站出现,但后来弹幕成为一种视频观看的标准配置。

虽然移动直播平台目前大部分都是增量,但由于内容形式的重叠,预计肯定会和传统秀场构成竞争关系,无论是主播还是用户,都会持续对传统秀场构成威胁。以YY为首的传统秀场将在接下来两年面临生死存亡的考研,是否能成功转型将关系到各家成败。

移动直播平台和游戏直播平台用户需求不同,PC游戏前端内容在手机上观看一定程度上影响体验,而纯粹的手游直播观赏性不够。

直播和现有视频网站的区别比较明显,基本可以视为UGC和PGC的区别,好比前者是闲逛式的逛街,而后者是直奔商店而去,有明确目的观看。

直播能不能做PGC?可以,但是那就和视频网站没有差异。直播本身就是轻便便捷的沟通方式,如果是PGC类的直播,如实时真人秀等,那视频网站和视频内容制作公司等相反更有优势。

新闻,明星,体育,社交,音乐,电商这六大领域将会是直播有可能成为标配的行业,但纯粹的直播平台介入每一个领域都会遇见在本领域的强有力的对手。

新闻直播成为独立平台的机会不大

新闻资讯等事件成为独立移动直播平台的机会不大,将融入现有的新闻/视频平台

新闻社会时间等具有偶发性,并不具备长久吸引用户的能力,故这类内容没法成为独立平台,这类内容往往将融入现有的新闻/视频等媒体平台。这类事件的直播将仍以PGC为主,UGC为补充。PGC主要考验新闻平台的对热点事件的捕捉能力,运营能力;UGC则仅是事件提供更多视觉的补充。

微博将是新闻资讯时间传播和发酵的重要场所,这使得微博在新闻事件,热点事件的视频直播方面具有天然的渠道和传播优势。在主流新闻媒体没法即时把握的直播场景,微博的UGC直播有一定的先发优势,可以为微博带来不菲的眼球和流量。

突发新闻事件往往较难实现商业变现,但运营得当是新闻/视频媒体网站很好的引流手段,有助于平台获取客户,内容运营优异的媒体将收益。

明星直播更适用于引流造势,微博有优势

明星直播供给比较有限,微博有天然优势,明星将会成为移动直播平台争夺的引流手段

我们将会看到微博会复制以往的策略,增加直播功能这种新的表达方式,通过明星运营获得更好的用户互动。明星直播内容将会以演艺直播和生活直播,用于拉近明星跟粉丝的距离,可以继续增强微博平台的粘性和活跃度。

微博运营明星移动直播能引来了无数围观,但明星直播对微博营收并不能产生实质性贡献。明星的直播内容供给质量虽高,但比较有限,明星是通过优质影视作品的内容IP不断打磨而成为常青树的。网络主播虽然整体营收上可以跟福布斯排行榜头部100号明星媲美,但这是靠无数主播前赴后继,一代新人换旧人得到的。

明星主播是需要通过精心的设计,有限的供给,多维度的高质量内容来形成品牌和情感效应从而达到持续吸引粉丝的。下表是我们对明星,名人和网络主播从事的直播业务的差异的总结。

我们可以从明星刘涛在直播平台上直播两小时收到网友打赏20万来估算,假定刘涛每两个月做1次直播,平均每次均能收取到20万,那么一年的流水是120万。根据福布斯排行榜,2015年刘涛在传统影视,赞助等渠道上的收入大概是1900万,前100名人营收为38.2亿元,照此推估这100位明星,若按这样的频率和类比于传统变现的开直播,一年就是一个2.4亿的收入市场。显然与网络主播的吸金能力相比,明星日常生活直播并不具备很强的吸金能力。但随着技术的发展,尤其是未来3-5年VR技术发展日臻成熟后,明星线上演唱会等演艺直播将会具有较强的吸金能力。

微博做明星直播也存在一定的风险,一是微博的视频牌照问题尚未解决,只能通过类似秒拍和小咖秀这样的外部平台联合来做。二是微博面临着斗鱼,映客这样原生直播平台的竞争。三是明星直播较维护微博而言,成本更高,明星直播的意愿是否充足。四是前期需要大量成本以及运营投入。

体育直播则无法承受版权和IP成本之重

体育直播类似游戏直播,是个重版权资产,重直播人才的生意,头部内容版权,头部主播均是稀缺资源,这将导致平台在版权和人才争夺上支出过大。能够通过股权合作方式绑定游戏,体育等内容版权的平台生存的概率更高。在市场充分竞争的情况下,没有一家能够垄断全部的版权,这将使得体育直播也和游戏直播一样,陷入视频网站的竞争怪圈。

除了这些垂直的直播平台外,在影视内容领域争夺不可开交的视频网站,也将加入体育直播的争夺,如乐视体育对章鱼TV的收购,鉴于乐视拥有大部分体育版权,乐视对体育直播市场走向的影响力显然非常之大。

社交直播更契合腾讯气质

生活日常等社交直播,腾讯等社交平台具备更大的潜力。虽然我们认为腾讯百分之百将进入直播领域,但对腾讯是否能抢占与其地位相当的市场地位持观望态度。

腾讯当年为什么没有吃掉以YY为代表的传统秀场: 1)YY为代表的秀场模式难免带有软色情“擦边球”的意味,腾讯要顾及政策风险;2)市场体量有限;3)作为腾讯主营业务的网络游戏,不论是市场规模还是前景,都远远大过秀场;4)秀场模式虽然带有一定社交因素,但不是完全的社交产品,对腾讯核心业务威胁有限。总而言之,虽然腾讯也开发了QT等产品,但一直没有真正下决心大举进入。

在游戏直播上,腾讯虽然坐拥上游游戏产品的优势,也一直没有下决心大举进军这个领域,而只是通过战略投资方式占股了龙珠和斗鱼,可以说这种投资实际是一种防御性的策略。

所以看到,腾讯在传统秀场和游戏直播领域,虽然都有所涉足,但并没有All in。目前来看,腾讯进入移动直播几乎是毫无悬念的事情,从我们调研情况来看,腾讯内部已经有若干团队正在制作移动直播产品。但我们预计也会和前两次一样,虽然有各种进入方式,但限于市场规模和政策风险,并不会将移动直播列为优先级产品。

就社交产品的结合而言,腾讯进军移动直播的方式,一个是发挥QQ群/微信群的力量,挖掘群视频直播的潜力;第二个是利用QQ空间/微信朋友圈的社交信息流,拓展人人皆可直播的社交产品形态;第三个是推出独立的移动直播APP,如主打秀场的花样直播。

QQ群视频去年年底开启了群主分成模式,目的在于利用现有群的能量,让群主去组织直播,目前年化收入已经接近两亿。鉴于公会的力量对直播市场影响甚大,QQ群在会员管理上面的优势,腾讯的直播产品如果与群结合好了,对第三方秀场直播平台的冲击无疑是非常大的。

当然腾讯的问题在于是否有足够的精力去做这样的事情,至少目前来看,腾讯的群视频产品还需要进一步的打磨。随机打开QQ群视频直播来看,QQ群直播的人数并不高,约为YY的1/10,但QQ群的好处是具有无限细分,精准组织的可能,其直播群的数量上可能无法与YY语音相比,但中长尾的数量将会是惊人的。

跟文字,图片类似,移动视频直播是用户的一种社交表达方式,腾讯需要做的就是跟Facebook(FB US, NR)一样在社交平台上增加移动直播功能。在现有的手Q/空间/微信上增加直播功能。以QQ空间/朋友圈进入直播的话,人人皆可直播的话,这类场景直播内容相信多以用户的日常为主,商业价值或许很难成为气候,但跟微视频分享一样将会是用户的互动方式之一。Facebook已对此给出了他们的直播解决方案,腾讯在社交软件中增加视频直播功能并没有悬念

再来看腾讯独立的移动秀场APP花样直播,截至到2016年4月16号,应用宝上的下载量是82万,而映客直播是614万,二者依然存在很大差异,但腾讯手机QQ用户画像跟移动秀场直播受众的画像倒是蛮为吻合,花样直播也在内部也有不小的关注度,但腾讯能够做好公会和主播运营,通过流量碾压竞争对手,后来居上吗?这仍然需要继续观察。

再来看腾讯独立的移动秀场APP花样直播,截至到2016年4月16号,应用宝上的下载量是82万,而映客直播是614万,二者依然存在很大差异,但腾讯手机QQ用户画像跟移动秀场直播受众的画像倒是蛮为吻合,花样直播也在内部也有不小的关注度,但腾讯能够做好公会和主播运营,通过流量碾压竞争对手,后来居上吗?这仍然需要继续观察。

视频社交和社交视频两回事。前者将真正触动腾讯的核心。YY一直想做点对点的视频社交,但点对点的社交更讲究便捷,迅速,消息能够留存,视频并不具备以上特征,所以YY一直没有做出过类似QQ和微信的产品。另一个例子是陌生人视频社交的国外软件Chatroulette (轮盘聊天),虽然火过一阵,但后续由于缺乏监管,充斥着大量垃圾内容,最终用户粘性急剧下降。映客的崛起,目前看来更是社交视频的兴起,更多动的是YY的奶酪而不是腾讯的,所以吹响反攻号角的更应该是YY而不是腾讯,后者更像是一个搅局者。

音乐/K歌平台直播,移动时代的酷狗繁星?

音乐表演几乎是网络主播们不可或缺的才艺表演之一,音乐平台的流量,人群的匹配性这也给了音乐平台进入秀场直播的机会。酷狗繁星直播就是酷我音乐推出的典型秀场直播产品。从人气来看,虽然整体与YY语音有2-3倍的差异,但热门主播的人气并不比YY语音差多少。

音乐平台,K歌平台一直受困于变现难题,会员收入变现一直不高,音频媒体广告创收也比较困难,进入二三线明星,网络主播的秀场直播不失为一条创造收入的机会。

电商直播:利好大平台和品牌企业

虽然现在已经有独立的APP,如咸蛋家,开始尝试电商直播,但我们认为电商直播最后仍将成为现有电商平台的增量工具。类似阿里巴巴(BABA US, BUY, TP$84),聚美优品(JMEI US, HOLD, TP US$7)都开始筹备电商直播,将其作为导购的工具,预计电商直播的流量和所产生的营收都会导向这样的大型电商平台,以及部分品牌企业。

电商直播可以被视为网红经济的一种延伸。网红经济是社交电商里C2C的社交媒体分支,其规模小于社交网络电商分支,未来的规模可能也小于品牌投放在社交网络和媒体的CPS广告。对于电商平台而言,网红更像是一个左手倒右手的过程,而相对于网红而言,我们对品牌企业利用社交网络和媒体达到传播的目的抱有更大的希望。(参见《网红经济火了谁》)

监管风险:长期存在,波浪式演进

移动直播平台存在监管风险吗?当然,我们预测游戏直播平台和移动直播平台的监管风险比YY的传统秀场时代要大,原因在于:

- YY时代平台少,优秀主播多;而游戏直播和移动直播时代平台多,优秀主播少。在平台强势时期,监管措施很容易贯彻,而现在是平台追着主播走,主播处于更为强势的地位。

- 游戏直播和移动直播中公会缺失。原本YY有“四大家族”之称,通过公会/娱乐经纪公司,更易于控制主播。而游戏直播和移动直播中公会力量较为弱势,个人直播占主导,这使得平台对主播的控制力度也有所下降。

- 平台之间的激烈竞争导致不正当竞争手段时有使用,这其中就包括向监管机构的举报。

但总体而言,我们认为监管的力度会呈现波浪状演变的趋势,游戏和娱乐直播还是存在能解决就业,发展互联网新兴经济的正面作用。平台方最近也展现出了积极的态势,采用行业自律的方式配合监管机构,这无疑对行业发展有正面作用。

作者:杨子潇、彭胜君

去年今日运营文章

- 2023: 天涯社区命运未卜:疑似彻底关闭(0)

- 2023: 销量破亿,董洁直播间凭何出圈?(0)

- 2023: 【必看】厨房/烹饪用具优质短视频长啥样?(0)

- 2023: 和你聊一聊私域增长的(无人化销售主张)(0)

- 2023: 从拼多多页面布局,看拼多多运营策略(0)

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/55933.html