北美一直是全球移动互联网中的热门区域,令人眼热的用户活跃度,成熟理性的付费意愿,成为了国内的企业在出海之时最受瞩目的地区之一。然而正是由于它的火热,以至于用户成本正在逐年走高,产品的试错越来越难以让中小企业所承受。该报告整合了美国的移动互联网市场数据信息,帮助想要进入北美市场的企业更加了解这个地区的特点,以便于调整自己的产品方向。

本文分为六部分

- 第一部分:美国移动互联网环境分析

- 第二部分:美国移动广告市场规模分析

- 第三部分:美国社交、搜索现状分析

- 第四部分:美国游戏市场与移动支付市场分析

- 第五部分:美国电商市场现状分析

- 第六部分:美国市场总结

一、美国移动互联网环境分析

1、 相关广告法规

美国Mobile Ad法律法规主要从从保护消费者隐私的角度加以立法的。美国运营商对移动营销和广告一直在小心翼翼,这是因为运营商很重视对其用户隐私权的保护。由于美国的政策监管和运营商监管以及民意监督非常紧密,对整个广告行业的监督和规范化管理有着系统性的规定。

美国的移动广告市场,在行业标准和政策监管方面相对较完善。同时,市场培养程度不断加深,用户对个性化广告内容越来越受欢迎。随着市场营销变得更丰富,对运营商来说,与广告公司、市场营销公司合作来解决广告内容监督这一问题变得非常重要。

美国广告行业自律、监管的组织体系由两部分组成:首先是行业协会,如美国广告公司协会(4A)、美国广告联合会(AAF)、全国广告主协会(ANA)、互动广告局(IAB)。其次是跨行业的非政府组织机构,其主要职能是广告审查、纠纷裁处。比如全国广告审查委员会(NARC)等。

2、 人口经济

截止2015年年初,美国总人口3.2亿,其中加利福尼亚州是美国人口最多的州,3770万。其次是德克萨斯州,2567万。纽约州 1946万。人口最多的城市,纽约840万,洛杉矶388万。芝加哥271万。

人均 GDP 54644美元,人均 GDP 比较高的地区有华盛顿特区、特拉华、阿拉斯加、康涅狄格、怀俄明等。

3. 移动互联网

互联网活跃用户数2.8亿,普及率87%。移动手机注册用户3.29亿,手机渗透率103%。预付费用户占24%,后付费用户占76%。

美国PC或者Tablet的互联网用户每天上网4.5个小时,Mobile 用户每天上网2.5个小时。

美国的4G网络主要分布在沿海区域,东西部相比,东部分布较广一些。4G网络覆盖率率接近100%。

美国的四大移动运营商:Verizon Wireless、AT&T Wireless、Sprint Nextel、T-Mobile USA。

虽然都在城市规模部署了4G网络,让城市的消费者能够享受到高速移动数据服务,但却没有一家运营商有实力建设覆盖全国的基础网络。

AT&T称自己拥有美国最快的3G网络,信号好,资费较便宜。Verizon网络覆盖率最高,4G网络覆盖率95%。在很多AT&T网络没信号的区域,Verizon还能提供比较稳定的数据速度。但资费较贵。Sprint资费较低,但使用人数不多。T-Mobile使用人数不多,信号一般,资费低,相比于Sprint,T-Mobile对大城市的支持更好一点。

在美国四家主流的运营商中,Verizon公司占据41.06%的市场份额,拥有8500万最富有的用户,也就是所谓的后付费签约用户。 AT&T占据33.82%的份额,拥有7000万用户。而Sprint和T-Mobile远远落后于前两家,市场份额为13.04%和12.08%。这两家的低利润的预付费的用户占据大多数。

4. 移动设备

美国智能手机1.9亿部,智能手机普及率77%左右。

苹果依旧是美国最大的手机品牌,占据41.3%的市场份额。三星成为安卓系统手机里的老大份额为27%。LG, Motorola, HTC排在之后。

操作系统方面,Android和ios占据93%以上的份额,微软的WP、黑莓、塞班等系统仅占很小的份额。

二、美国移动广告市场规模分析

1. 美国移动广告支出

从上图可以看出,美国全部广告支出2014年达到了1800亿美元,同比增长5.3%。由于移动广告和电视广告的强劲增长,以及美国总统大选等事件影响,16年将会出现同比增长的新高,5.6%。

从美国各类广告的占比来看,电视广告依旧占据最大份额,其次是数字广告,这两类广告占据市场70%的份额。而纸媒、广播、户外等广告份额相对较小。

数字广告的增长主要源于移动广告的拉动,预计到2018年,数字广告的份额将会超过电视广告。移动广告增长速度超过了所有其它各种数字广告媒介,尤为引人注目的是,移动视频广告正在吸引着大量广告客户的眼球。电视广告增长逐渐趋缓,份额减小。其他类别的广告份额也在逐年减小。

14年,移动广告支出规模达177.3亿美元,同比增长83%。预计15年将达到265.9亿美元的规模,同比增长50%。移动广告支出的增长主要是由于用户在平板电脑和智能手机平台上花费越来越多的时间。而Desktop Ad支出在减小,14年支出为329亿美元。15年预计会减少到321亿美元。

2、 美国的移动广告形式

1)、展示类和视频广告是增长速度最快的移动广告形式,主要是由于广告的支出逐步从Desktop向Mobile 迁移,以及相关广告产品的提升;

搜索和社交媒体广告仍在美国移动广告营收中占最大的份额。搜索广告是移动广告方面的强有力的形式之一,主要是由于这种广告能够与本地化的移动目标相整合;

应用内移动广告比移动网页广告好得多,而与此相关的广告开支将可能取决于广告本身的表现和使用量。

2)、美国广告支出增长动力来源于美国领先的互联网公司,尤其是其移动营收的增长。

14年,谷歌一家就占到10.6%的份额。Facebook占到2.7%,其次是Yahoo, AOL, Twitter。而到2016年,谷歌和Facebook的份额将达到15.0%。

3)、这一两年,App Install Ad 已经成为移动广告的明星产品,但其规模与移动广告相比,并不是那么大。

在美国,Facebook, Twitter, Youtube, 以及Mobile ad network ,例如Millennial Media, Google等都能发现这样的广告,对于App Developers来说,App Install Ad 无疑是非常受欢迎的。13年,美国Mobile App Install Ad仅7.7亿美元,但14年同比增长116%,达到16.7亿。预计15年增长80%,将达30亿美元,占到美国移动广告支出的11.3%。

三、美国社交、搜索现状分析

1、 美国社交现状

Facebook是美国活跃度最高的社交平台,活跃率42%,其次是社交平台Twitter,活跃度19%。图片社交平台Pinterst以17%排社交平台活跃度的第三。阅后即焚应用Snapchat排在最后,为7%。在即时通讯平台方面,Facebook messenger活跃度为20%,Skype的活跃度较低,仅为10%。

1)、Facebook

Facebook美国用户群整体偏年轻,学生用户使用Facebook 主要是两个功能,一是 Facebook 的活动功能,比如在 Facebook 发现线下聚会。另外是Facebook Messenger,Facebook Messenger是联系朋友的首选之一。

2)、Twitter

美国 18 到 29 岁人群中 27% 使用Twitter。使用 Twitter 基本可以分为三类:一类是为了抱怨或者表达自己,一类是希望自己发的信息能被未来雇主发现,最后一类仅仅是为了上去看看别人在说什么。

3)、Pinterest

92%的Pinterest用户都在移动设备上使用平台。Pinterest在女性用户中和对艺术感兴趣用户比较流行,美国女性用户占到84%。并且平板为用户使用的主要设备。

4)、Google+

70% 的用户为男性,社交网站中男性比例最高的一家。

5)、Instagram

98%的Instagram用户都在手机上使用Instagram。68% 的Instagram用户为女性用户,Instagram受欢迎的主要原因是内容的质量和隐私策略。Instagram 上内容质量较高,而且人们不会一天发太多图片。从隐私性上说,用户的喜欢、关注等行为不会被广播出去,减少了社交压力。

6)、Snapchat

Snapchat在美国也很受欢迎,特别是在学生群体,在特殊的场景应用性还是很强的,但总的来说适用性有限。

7)、Tumblr

对美国青少年和年轻的成人有很强的吸引力,但年收入 7.5 万美元以上的美国互联网用户中,只有8%使用 Tumblr。

2、美国搜索引擎市场

雅虎美国搜索市场份额为10.4%,微软必应则为12.5%。谷歌仍然占据美国市场的主导地位,占据75.2%的份额。雅虎希望增加网络和移动广告营收,雅虎份额的提升与火狐达成默认浏览器协议有较大关系。除此之外,Ask和AOL搜索引擎市场份额都很小,Ask份额预计在1.9%~2.3%之间,而AOL份额则在1.5%左右。

四、美国游戏市场与移动支付市场分析

1. 游戏市场分析

1)、整体游戏市场

PwC预计,美国游戏业的规模将从2014年的150亿美元增长30%,至2019年达到196亿美元,也就是说,美国游戏业在近五年里将保持5.5%的复合年增长率。这个数字包括传统主机游戏收入(零售和软件)、PC游戏以及页游、应用和游戏广告收入。简而言之,这个数字是对美国综合游戏市场进行调研之后的结论。

美国传统游戏收入已经在2014年达到了121.2亿美元,不过,这个数字包括传统主机游戏(数字、零售)、主机游戏在线微交易收入,而且在2019年仍然保持增长,预计将达到155.3亿美元,平均年复合增长率为5.1%。传统主机和PC游戏仍然在2014年占据了美国总体游戏市场规模的80.8%,而这个比例到2019年可能降低为79%。

在线PC游戏将从2014年的25.3亿美元在2019年增用至户3偏6.好6亿美元,年复合增长率为7.6%。同时,在线/微交易主机游戏收入成为主机相关游戏领域增速最快的市场,预计将会从2014年的5.74亿美元增至2019年的13亿美元,年复合增长率达到17.8%,这主要是得益于主机平台免费模式的逐渐兴起。除了传统游戏之外,美国2014年的社交/休闲游戏收入也达到了18.8亿美元,并且将会以4.5%的年复合增长率在2019年增至23.5亿美元,这也反映了页游向手游的转变趋势。总体来看,社交休闲游戏市场将会在2019年占据游戏市场总规模的12%。

游戏广告收入也从2010年的6.81亿美元增至2014年的10.1亿美元,预计在2019年将增至17.1亿美元,年复合增长率11.1%。游戏广告收入在美国的增长非常强势,比其他任何地区都更快,主要是得益于广告行业的成熟化、美国媒体市场的碎片化、数字视频录制普及率高(可以让用户很轻易跳过广告)、社交网络参与度高以及报纸阅读用户量低等原因,所以很多广告商开始转而把目标投向了游戏领域。

2)、移动游戏市场

2014年,移动游戏在美国整体游戏市场规模中的占比为16%,略低于全球平均水平。随着移动游戏规模的增速超过整体游戏市场增速,预计2017年美国移动游戏的份额将达到24%。

据Analysys易观智库统计,2014年美国移动游戏市场规模达49.4亿美元(约303.3亿人民币,汇率为6.1428),同比增长49.7%。而同期中国移动游戏市场规模达到293.5亿元人民币,预计,2015年美国移动游戏市场将增长至63.3亿美元,同比增长28.2%;2017年将增长至80.4亿美元,同比增长率降至8.8%。

3)、美国移动游戏发行商竞争格局

(*以其分成后营收规模统计,即游戏企业在美国地区发行的移动游戏产品所创造的营收总和;移动游戏产品仅指手机平板电脑游戏,不包括掌机游戏;数据来自上市公司财报、第三方市场调研机构)

研发发行环节是美国移动游戏产业链价值占比最大的部分,且大多移动游戏发行商进行自主研发,或通过收购的方式,将研发业务内化。

与2013年相比,2014年美国移动游戏发行商市场竞争格局变化不大,Top10的厂商合计占据移动游戏发行市场75%的份额,市场集中度较高。其中,欧洲厂商Supercell和King继续扩大领先优势,合计占据28%的市场份额;MachineZone凭借单款MMO游戏占11.7%的市场份额;EA占据5.6%的市场份额,排名第四。其他厂商的份额均在5%以下。

4)、用户情况

美国移动游戏玩家中,21-35岁的男性占比最高,份额为21%,其次是21-35岁的女性,占比18%。玩家的男女比例接近1:1,性别分布较为均衡。此外,51-65岁的美国移动游戏玩家比例为10%.

从美国游戏玩家每周的移动游戏时长来看,50%的玩家游戏时长在1-4小时,平均每天的游戏时长为10-30分钟,大多玩家还是属于休闲玩家。10小时以上的重度核心玩家比例为14%。

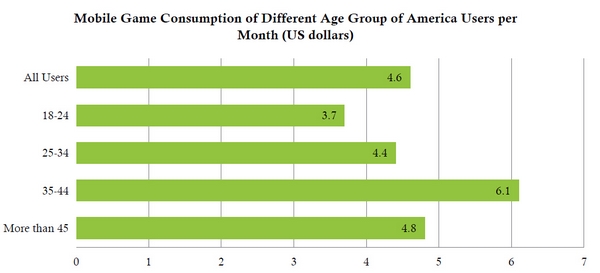

2014年,美国手游玩家平均每月在手游上花费4.6美元,其中男玩家平均花费5.6美元,高于女玩家的3.5美元。在付费用户中,男性比例更高,游戏花费也更多。

从不同年龄段玩家的移动游戏月花费情况来看,35-44岁的手游玩家平均月花费额最高,达到6.1美元,其次是45岁以上年龄段的玩家,平均月花费为4.8美元。这主要是由于35岁以上人群的经济实力较强。

2、支付市场分析

1)、移动支付市场规模

随着消费者热衷于用手机付咖啡钱,美国移动支付从2012到2013翻一番,达到15.9亿美元。eMarketer预测今年年移动支付成交额将达到89.5亿美元;随着消费者移动支付使用范围和使用量增加,2016年移动支付增长将加速。

许多美国消费者仍然对使用移动支付犹豫不决,但是大部分人相信移动支付普及只是时间问题。

2)、美国互联网用户移动支付使用习惯及态度

AYTM Market Research的研究表明,虽然只有13.5%的美国网民使用过移动付费,但是超过半数相信未来五年内移动支付有可能变成广泛应用,23.3%的人确信移动支付将广泛使用。

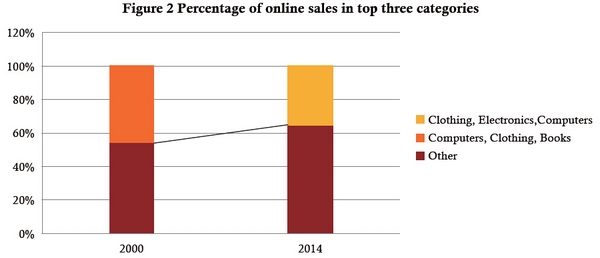

五、美国电商市场现状分析

1.支付市场分析

美国2013年的整体零售额达到4.53万亿美元,上涨了16.9%,而电商是其增长中的一个重要部分。据eMarketer的估算,总零售额2014年进一步增长4.4%达到4.732万亿。而电商销售额增长更快,eMarketer估算美国零售电商销售额在2014年会增长15.5%,从2013年的2633亿美元达到3041亿美元。

Forrester估计,美国网络零售总额将于2015年达到3340亿美元,并将于2019年增至4800亿美元。

电商在整体零售也的份额在不同的市场意义不同。就美国市场来说,这个标准显示了实体零售业的持久战力,以及美国消费者在实体店购物的需求。约63%的美国人口2014年进行了至少一次的在线购物,然而只有19%的交易来自网络,到2018年这一数字将增长至29%。

换句话说,大多数美国消费者都进行过在线购物,但是更多地销售还是发生在实体店里。

2. 电商&移动电商

研究显示,几乎一半的只能手机用户借助手机去寻找商店信息,比如商店的定位和营业时间。对零售商来说,巨大的商机存在于消费者在店内时如何使用移动设备。电商在零售业中的占比将由2014年的19%猛增至2018年的29%,占总零售额的三分之一。

3. 消费者习惯 & 趋势

据调查显示,用户使用移动端购物的原因有:

- 节省时间(73%)

- 容易发现好商品 (69%)

- 可以在路上买东西 (69%)

- 可以多任务同时处理 (63%)

- 不用排队等待 (55%)

消费者在各类购物方式中的时间花费占比:

- 零售应用(27%)

- 在线市场(20%)

- 购物助手(17%)

- 比价平台(14%)

- 每日交易(13%)

- 其他(9%)

美国10个受欢迎的电商网站

六、美国市场总结

1.美国移动广告多为个性化的广告。由于用户使用习惯的问题,美国用户不习惯发送短信,而是善于通过手机上网和收发邮件。所以美国手机用户对短信类广告不感兴趣。而一些个性化的广告却很容易被受众群接收,比如移动搜索广告、图片、动画、视频等。

2.在美国的移动广告市场,Google占到收入的半壁江山,其次是Facebook , 号称美国本地第二大移动广告平台的Millennial Media,14年在美国本地的移动广告营收2亿美元,仅为Google的1/30。

3.在美国移动广告市场上,主要有以下广告类别:Messaging-based mobile ad, Mobile Internet-baseddisplay ad, Mobile video ad, In-application mobile ad, Search-based ad。广告可以通过Ad network, AdExchange, Publisher等平台实现投放。广告技术平台的出现,使得广告投放更加精准,技术平台在美国的移动广告市场的角色会越来越重要。

4.移动视频广告在美国越来越受欢迎,估计这几年广告主对移动视频广告支出会保持一个较高的增速。

5.游戏进入美国本土,在进行本地化方面需要考虑语言、题材、UI、等因素。语言方面,一定要符合游戏风格和语境的英语翻译。题材上,应该贴近美国的主流文化或者某些小众文化。UI上要设计简洁,注重细节,美国用户对游戏设计上还是要求比较高的。

去年今日运营文章

- 2022: 如何搭建私域运营团队(徐小伟)(0)

- 2022: 2023年营销活动日历(图片版)(0)

- 2021: 丰田一页纸极简思考法Xmind思维导图分享(0)

- 2021: 2022全年营销日历 (附XLS文档分享)(0)

- 2021: 战略思维(0)

原创文章,作者:199it,如若转载,请注明出处:https://www.iyunying.org/news/41159.html