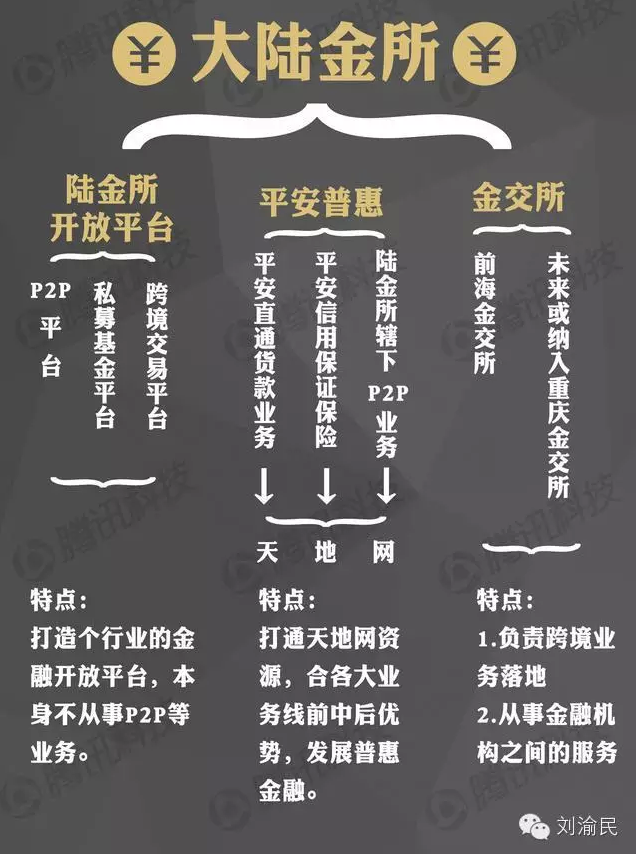

之前虎嗅君发过一篇文章,认为8月20日中国平安发布的《关联交易公告》表明,马哲明领导下的平安,其意不在打造一个轻资产的小陆金所,而在于打造一个更强大的普惠金融。下图为大陆金所架构:

从图上可以看出,小陆金所将剥离原有的自有P2P业务,即去P2P化。

P2P在中国的名声并不好听,业务也实在难做。去P2P后,不仅有利于平台的业务转型和品牌提升,在资本市场上无疑将更具想象空间。

然而,12月7日,腾讯科技报道:不出意外,陆金所明年以百亿美金估值上市。文章中大陆金所的架构又有了新的变化:

从上图来看,相比8月20日的大陆金所架构,变化很大。大小陆金所扑朔迷离,平安意欲何为呢?

10月初,由陆金所与前海征信联合打造的P2P“人民公社”正式上线,紧接着,人人贷800万美金购买世界第七贵域名WE.COM,由P2P平台向一站式财富管理平台转型;而早在不久前,国内老牌P2P平台如宜信,玖富,恒昌等都在多元化金融服务布局,去P2P俨然已成大势所趋。

首先来看一看“人民公社”究竟想干什么?

我们看一段陆金所发布的公关稿:“作为一个开放的P2P平台,陆金所P2P“人民公社”拥有跨越“前台-中台-后台”全方位服务体系。其前台进行引流获客、中台提供增信措施和专项定制产品设计,以及后台提供征信及催收服务,全面帮助解决P2P行业发展中遇到的获客难、融资难、风控难这三大难题,这也是P2P人民公社对各家金融机构最具吸引力的原因之一。”

从这一点来看,“人民公社”目标是做生态,做投资理财界的“淘宝”。支撑这一野心的三大基石分别为:

1、流量。

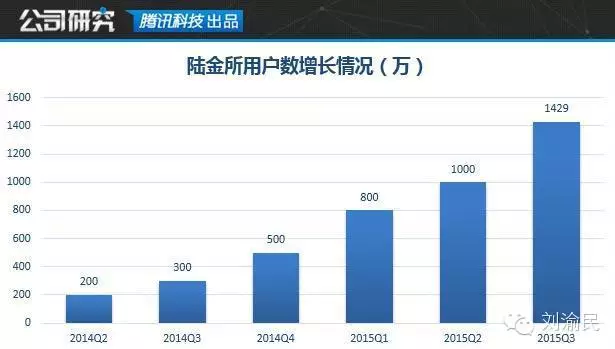

创办4年,陆金所投资用户从0增长到近1500万,速度惊人,积累的这1500万用户投资意愿强烈,留存与净值高,可以很大程度解决P2P平台获客难问题;与此同时,4年的高速发展使得陆金所在用户心中留下了较高的知名度,提及理财,不少用户会联想到陆金所,这正是成长为一个平台的核心竞争力,加上有平安的信用背书,用户的投资意愿会大大增强。一旦接入的P2P平台足够多,就会形成规模效应,流量会迎来新一轮的强劲增长。

另一方面,平安集团的普惠金融,依靠多年的线下深根细作,积累了大量的借款人。据不完全统计,借款用户年活跃达7000万,这样的流量对于缺少借款人的P2P平台来说,如久旱逢甘霖。

2、系统。

P2P行业如此火爆,第三方服务岂能错过?如同淘宝催生了大量的店铺建设与运维服务一样,不少公司瞄准了P2P系统建设与运维这块肥肉,如网贷之家的兄弟公司盈灿科技。金融行业的后台系统要求比较高,无论是数据处理能力,安全性,运营效率,中小平台自建成本太高。针对这一痛点,陆金所推出好信云—专业金融行业后台系统,但这个系统能否解决用户痛点,目前不得而知。

3、征信。

征信不同于增信。风控是互联网金融的根本,征信是提高风控的基石。除了依靠平安多年积累的用户数据,陆金所还引入了前海征信这一重要合作伙伴,合作后的开放平台将带来“大数据建模能力、数据云以及后援服务平台”3大关键核心技术能力。“目前前海征信的数据来源主要有三个,一个是平安系的数据来源,第二是第三方合作数据,前海征信已经与很多政府部门,如公安部、最高法等取得合作,同时也与电信等运营商、银联进行合作,目前已经与几十个不同的机构进行了合作。第三已经有近200家金融机构与前海征信签署了合作协议,在一定的范围内,前海征信也在进行联防联控,进行黑名单等数据的共享。”某种意义上讲,这是陆金所打造开放平台的核心竞争力之一。

除了上述三大基石,“人民公社”还提供增信,产品设计,催款等服务,相比三大基石,增信难度并不大,产品设计受阻于标准化,催款难以落地。至于品牌提升,成本降低等,都可以理解为流量的增长。

“人民公社”上线后,你我贷率先否认合作打脸,接着点融网毫不留情的手撕,都表明了P2P平台并不买账。淘宝有ebay对标,“人民公社”的对标是什么呢?目前互联网金融处于野蛮生长,未来走向无人知晓。从这一点来看,“人民公社”的生态逻辑是否成立尚不得而知,或许平安集团高层觉得一个轻资产的小陆金所还不够强大,为了保险起见,提高大陆金所的竞争力与护城河,于是有了第一次的大陆金所架构。

然而,12月7日,大陆金所架构又发生了巨大的变化,相比第一次,

新的架构中有两大变化:

一、增加了金交所版块。入股前交所的陆金所,后续可能进一步纳入重庆金交所,主要服务于跨境业务与金融机构业务往来。

二、小陆金所增加了跨境交易平台和私募基金平台。猜想是进一步丰富开放平台的产品和服务,朝着大而全的目标深入迈进。

从新的架构变化来看,小陆金所的战略作用大大提高。要赢得资本市场的认可,除了要形成交易闭环,还要有优秀的商业模式。相比普惠金融的重模式,小陆金所的轻资产商业模式更易获得高估值。

目前P2P公司并不受资本待见,一方面监管政策不明,另一方面盈利模式也不好,有不少投资机构明确表明不会投P2P项目。所以在第一次大陆金所架构中,小陆金所的自营P2P业务被剥离出来,从而轻装上阵,通过“人民公社”去试水。而在今天公布的大陆金所架构中,小陆金所的业务进一步丰富,这是要走“淘宝+天猫+海淘”的节奏吗?

经过4年发展,小陆金所在互联网金融方面,积累了大量的人才,技术实力,其市场与运营表现亦优秀,前三季度财报显示,交易额高达9264亿元,而数据表明,国内所有的P2P网贷平台交易额才刚破万亿。可以不夸张的说,小陆金所的资产交易规模足以匹敌整个P2P行业。这是大陆金所估值高达百亿美金的主要原因,也是支撑整个大陆金所未来千亿市值能否落地的关键因素。

从变化后的大陆金所架构来看,平安集团对小陆金所的重视已经上升到集团战略。马总能带领平安从传统金融企业转型为一家科技型互联网金融企业,那么带领小陆金所成为理财投资界的“淘宝”也不是没有可能,若战略实施成功,将会大大提升大陆金所的估值。

当前,蚂蚁金服估值已高达500亿美金,其核心价值在于支付宝的生态,未来成长为千亿美金公司指日可待。对于大陆金所而言,要与蚂蚁金服比肩挤入未来的“BAT”,必须具备像支付宝这样的生态入口,所以,除了打好小陆金所这张牌,别无他法。大小陆金所频繁变动,或许平安是在下一盘棋,要再造一个BAT级别的公司。

注:部分数据及公关言论来源于网络,小编只是引述。

转发本文,关注公众号:刘渝民,获取进入互联网金融创新研习社群的机会。

去年今日运营文章

- 2021: 从心理学角度看,如何解决团队成员自我认知偏高的矛盾(系列文字二)(0)

- 2021: 如何建立多元思维模型知识体系(0)

- 2021: 从心理学角度看,如何通过故事影响客户的决策?(0)

- 2021: “MECE法则”和“SCQA架构(0)

- 2019: 职场上,为什么工资拿得越高的人越做不长久?有什么原因呢?(1)

原创文章,作者:人人都是运营经理,如若转载,请注明出处:https://www.iyunying.org/news/38201.html