7月31日,中国人民银行就《非银行支付机构网络支付业务管理办法(征求意见稿)》(以下简称《办法》)向社会公开征求意见。媒体积极转载解读,网络支付消费金额“5000元/日”的限额、开户需多方交叉验证的规定、网络转账的诸多限制引发热议,有媒体封其为“史上最严”,舆论炮轰不断。

制图/高岳

媒体聚焦“5000元封顶”,忧第三方支付业将面临巨变

《办法》一经公开,新华网、中国新闻网、一财网等快速转载,新华网解读文章《支付机构网络支付或将限额管理 验证未达标日交易不超千元》设置议程,“单日限额”成为媒体转载的关键词。财经网、新民网在报道中明确提出“每天限额5000元”的概念,引发新浪网、网易网等商业门户网站的关注,舆论瞬时被“点燃”。澎湃新闻网文章《剁手党注意!网购有限制!普通版网络支付每天5000元封顶》极具煽动性,引发网友共鸣,纷纷感叹“买个iPhone,只能分期!”而针对开户需多种方式交叉验证身份这一规定,中国网则调侃“未来开支付账户可能先要居委会开证明”。此外,自媒体也积极发声,“央行新规阻击网络支付们的节奏?”“网络支付管理征求意见稿过于严苛”等对政策的质疑成为主流。

很多专业性网站还分析了《办法》对第三方支付业的影响。《第一财经日报》解读称,《办法》第八条“支付机构不得为金融机构,以及从事信贷、融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户”对于目前处于制度空白区的某些依托支付账户的互联网金融创新,确实会产生一定影响,另外对于P2P网贷、第三方理财等通过支付机构账户的资金流也有影响。虎嗅网得出三个结论,“一、三方支付退出资金存管业务,沦为单纯支付通道;二、三方支付沦为小微支付,代替银行成为黄粱一梦;三、P2P行业洗牌开始,互联网金融进入隐形牌照发展时代”。界面新闻网也解读,《办法》首次禁止支付机构从事信贷理财业务,支付机构和P2P这次可能真的要分手了。解放牛网与之观点类似,直接指出“第三方支付机构面临行业巨变”。

央行澄清误读,明确安全性系《办法》的重要考量

面对大规模的舆论质疑,央行7月31日晚通过媒体作出解释。新华网《央行就非银行支付机构网络支付业务答记者问》、《5000元限额面前 消费者网络支付会否受限?》等报道指出,网购限额5000元系误读,单日支付限额仅规范支付账户“余额”付款,网银不受限制。一财网《央行独家回应:网购限额5000元系误读 剁手党无限额畅购》等也针对焦点问题澄清误读。

与此同时,央行在采访中进一步解释,安全性是《办法》的重要考量。新华网指出,余额限额管理直接关系到第三方支付资金沉淀问题,监管部门主要还是希望通过数字证书、电子签名引导支付机构提升交易安全,切实保障客户资金安全。财新网文章《网络支付新规引热议 安全便利再平衡》,中肯评论到,“央行的大原则一直未变,希望可以统一到一个账户,以客户为中心集中管理;通过限额将手机支付、第三方支付限定在一定额度的转账范围内,大额走银行,因为银行受到严格的金融监管和承担反洗钱的义务。这都是从金融消费者保护的角度统筹考虑”。

网友抱怨为生活带来不便,劝银行业以优化服务为先

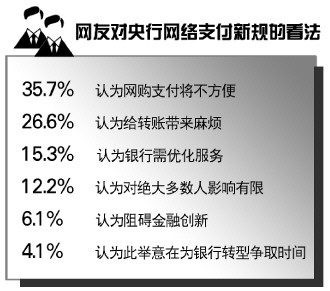

《办法》发布后,网友观点较为多元。法制网舆情监测中心数据显示,62.2%的网友对网购支付的便捷性、转账的方便程度担忧较多,认为《办法》实行会对生活带来不便。其中,35.7%的网友认为《办法》将会令网购支付变得不方便。上海网友称,“按照这个规定会让本来简单的支付变得很不方便,而且网上银行有自身的限额,比支付宝小。在现在这个支付手段不断创新的节点,你拿上一代的手段来限制是不是太落后了”。26.5%的网友认为《办法》将给转账带来麻烦。湖北网友抱怨,“没事找事,亲人之间急需用钱转账不得麻烦死,非要去个银行排队就开心了”。

15.3%的网友将《办法》归因于银行对第三方支付业的打压,认为银行首先需要考虑的是完善自己的服务。网友“@STAR强盗”称,“虽然‘互联网+’对实体业务的冲击的确是非常巨大,但想抵抗冲击,银行需要优化服务,而不是打压别人从而维护自身利益”。

此外,12.2%的网友认为对绝大多数人影响有限。浙江网友表示,“仔细想想,每天能用掉五千网购的有几个?每年用掉二十万的有几个?所以,这个政策对绝大多数人都不会造成影响”。4.1%的网友认为此举意在为银行转型争取时间。网友“@manutd001”分析到,“迫于传统金融行业的压力,央行终于向互联网支付开刀了,看起来是限制,其实就是为传统金融行业争取转型时间”。另有6.1%的网友认为《办法》会阻碍金融创新。网友“@无由”指出,“反对限制第三方支付,这会阻碍金融创新,会阻止和扼杀创新”。

业内人士担忧《办法》偏向银行利益,恐金融创新受阻碍

业内人士普遍担心,《办法》条款可能对第三方支付形成打击。不仅会影响互联网金融行业发展,还有可能给外界造成为维护传统金融机构利益刻意打压创新的印象,引发全社会对金融改革倒退的担忧。

摩尔金融发表的《第三方支付动了谁的奶酪》一文指出:“新规是对互联网金融为代表的创新的打击,而银行无疑是受益的一方。知识分享网站知乎上的一篇热帖直接质疑,央行新规说是为了增强安全性,实际上却是为了保护银行的利益。”经济学者、媒体评论员余丰慧撰文说,总体感觉这份征求意见稿,是拿传统制度办法、传统思维来监管非银网络支付业务,是以防范风险为说辞、扼杀网络支付的互联网创新,明显透露出保护落后、保护传统势力利益,存在拉偏架的现象。

中国人民大学金融与证券研究所所长吴晓求对征求意见稿表示忧虑,他认为第三方支付是形成互联网金融最具影响力的基石,第三方支付和电子商务高度契合,限制第三方支付阻碍了金融的创新,会阻止和扼杀创新。易凯资本有限公司首席执行官王冉称,央行的规定不是保护消费者,而是侵犯消费者的选择权,与市场经济的发展方向背道而驰。中国互联网金融千人会创始人易欢欢说,第三方支付是互联网金融的基础设施,中国的基金行业从2012年2.6万亿规模到现在突破了8万亿的规模体量,通过第三方支付在互联网端的销售起到了举足轻重的作用。《办法》通过限额、限制转账等条款,把支付机构牢牢固定在小额支付领域,仅仅要求它做好支付通道,往互联网金融衍伸的路径将被堵死。

自 法制网

去年今日运营文章

- 2023: 视频号教培行业入门必答题(0)

- 2023: 2023巨量千川七夕好物节经营策略前瞻(0)

- 2023: 得到:沟通营学习笔记(0)

- 2023: 43个商业价值很高的prompt(0)

- 2022: 世界名校最经典的5场毕业演讲(建议收藏)(0)

原创文章,作者:爱运营,如若转载,请注明出处:https://www.iyunying.org/news/18558.html